- Partilhar artigo

- ...

A "duration" mede a sensibilidade do preço de uma obrigação à variação das taxas de juro, ou seja, mede o risco de taxa de juro de uma obrigação.

A "duration" é influenciada pelo montante de juros a receber a cada período (pagamentos dos cupões, por exemplo, anualmente). Uma taxa de cupão mais elevada pagará o seu investimento inicial, em termos nominais, muito mais rapidamente do que uma obrigação com taxas de cupões mais baixas. Assim, quanto mais elevados forem os cupões a receber, menor será a "duration" (menor será o risco de taxa de juro) e vice-versa. Numa obrigação de cupão zero a "duration" é máxima, sendo igual ao prazo desse mesmo título. A "duration" mede, habitualmente em anos, quanto tempo é necessário para um investidor reembolsar o seu investimento inicial (em termos nominais). Por exemplo, numa obrigação com uma "duration" de 10 anos, por cada variação de um ponto percentual das taxas de juro de curto prazo, nomeadamente das taxas de referência do banco central, o preço dessa obrigação vai variar 10% no mesmo sentido.

No entanto, quanto maior a maturidade de uma obrigação, mais elevado será também o seu risco de crédito. É certo que o risco de crédito é pouco relevante na dívida soberana, sobretudo das economias avançadas, com capacidade de aumento de impostos sobre a economia caso seja necessário, mas o mesmo não acontece em muitos países africanos ou alguns da América Latina.

Entretanto, nos leilões de obrigações do Tesouro norte-americano a 30 anos tem existido alguma dificuldade de colocação nos últimos meses, resultando em taxas de juro relativamente mais elevadas que as praticadas no mercado secundário. Todavia, nada semelhante tem sido observado nas emissões com vencimentos inferiores, como a 20 anos ou a dez anos. Os crescentes défices públicos dos EUA e consequente aumento da dívida soberana norte-americana aumentam os receios dos investidores nos prazos muito mais longos, como daqui a 30 ou 40 anos. Em junho deste ano, o Congressional Budget Office atualizou as suas perspetivas, antecipando agora que a dívida federal norte-americana em poder do público aumente dos atuais 98% para 181% do PIB em 2050.

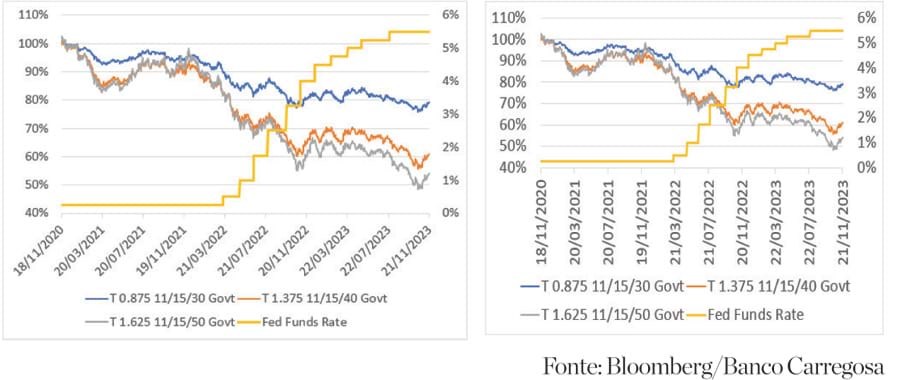

No gráfico, as cotações de três obrigações do tesouro dos EUA com maturidades para 2030 (T 0,875 11/15/30 Govt, ISIN US91282CAV37), para 2040 (T 1,375 11/15/40 Govt, US912810ST60) e 2050 (T 1,625 11/15/50, ISIN US912810SS87), caíram, respetivamente, 21%, 39% e 46% nos últimos três anos, corroborando uma maior sensibilidade às taxas de juro das obrigações com maior "duration". No futuro, e diante de uma eventual recessão, o regresso de um ciclo de descida das taxas de juro da Fed impulsionará mais a obrigação para 2050, porque tem mais "duration". Mas, diante de eventuais sucessivos défices públicos no futuro, recuperará a obrigação para 2050 todo o terreno perdido nos últimos anos?

A "duration" é influenciada pelo montante de juros a receber a cada período (pagamentos dos cupões, por exemplo, anualmente). Uma taxa de cupão mais elevada pagará o seu investimento inicial, em termos nominais, muito mais rapidamente do que uma obrigação com taxas de cupões mais baixas. Assim, quanto mais elevados forem os cupões a receber, menor será a "duration" (menor será o risco de taxa de juro) e vice-versa. Numa obrigação de cupão zero a "duration" é máxima, sendo igual ao prazo desse mesmo título. A "duration" mede, habitualmente em anos, quanto tempo é necessário para um investidor reembolsar o seu investimento inicial (em termos nominais). Por exemplo, numa obrigação com uma "duration" de 10 anos, por cada variação de um ponto percentual das taxas de juro de curto prazo, nomeadamente das taxas de referência do banco central, o preço dessa obrigação vai variar 10% no mesmo sentido.

No entanto, quanto maior a maturidade de uma obrigação, mais elevado será também o seu risco de crédito. É certo que o risco de crédito é pouco relevante na dívida soberana, sobretudo das economias avançadas, com capacidade de aumento de impostos sobre a economia caso seja necessário, mas o mesmo não acontece em muitos países africanos ou alguns da América Latina.

Entretanto, nos leilões de obrigações do Tesouro norte-americano a 30 anos tem existido alguma dificuldade de colocação nos últimos meses, resultando em taxas de juro relativamente mais elevadas que as praticadas no mercado secundário. Todavia, nada semelhante tem sido observado nas emissões com vencimentos inferiores, como a 20 anos ou a dez anos. Os crescentes défices públicos dos EUA e consequente aumento da dívida soberana norte-americana aumentam os receios dos investidores nos prazos muito mais longos, como daqui a 30 ou 40 anos. Em junho deste ano, o Congressional Budget Office atualizou as suas perspetivas, antecipando agora que a dívida federal norte-americana em poder do público aumente dos atuais 98% para 181% do PIB em 2050.

No gráfico, as cotações de três obrigações do tesouro dos EUA com maturidades para 2030 (T 0,875 11/15/30 Govt, ISIN US91282CAV37), para 2040 (T 1,375 11/15/40 Govt, US912810ST60) e 2050 (T 1,625 11/15/50, ISIN US912810SS87), caíram, respetivamente, 21%, 39% e 46% nos últimos três anos, corroborando uma maior sensibilidade às taxas de juro das obrigações com maior "duration". No futuro, e diante de uma eventual recessão, o regresso de um ciclo de descida das taxas de juro da Fed impulsionará mais a obrigação para 2050, porque tem mais "duration". Mas, diante de eventuais sucessivos défices públicos no futuro, recuperará a obrigação para 2050 todo o terreno perdido nos últimos anos?