A OnStrategy apresentou o seu estudo que indica as 25 marcas portuguesas mais valiosas. Na interpretação que faz das conclusões deste estudo, João Baluarte, partner da OnStrategy, refere que, à semelhança do que aconteceu em anos anteriores, se volta a verificar este ano uma "certa resiliência das marcas no que diz respeito à sua força e energia, bem como a permanência das principais marcas nos lugares cimeiros do estudo".

Por outro lado, prossegue o responsável da consultora multidisciplinar, é atribuído um nível de risco inferior à generalidade dos setores de atividade, bem como à economia portuguesa, "resultado das políticas expansionistas de quantitative easing do BCE e da própria liquidez existente nos diversos intervenientes no setor financeiro".

João Baluarte recorda que este estudo se insere numa sequência de estudos anuais elaborados pela OnStrategy, que obedecem aos requisitos das normas ISO 10668 e ISO 20671. Nomeadamente os estudos de reputação, de força e energia de marca e este de avaliação financeira das marcas. Todos os anos são avaliadas mais de 200 marcas nacionais com base na informação pública e disponível, nomeadamente os relatórios de contas.

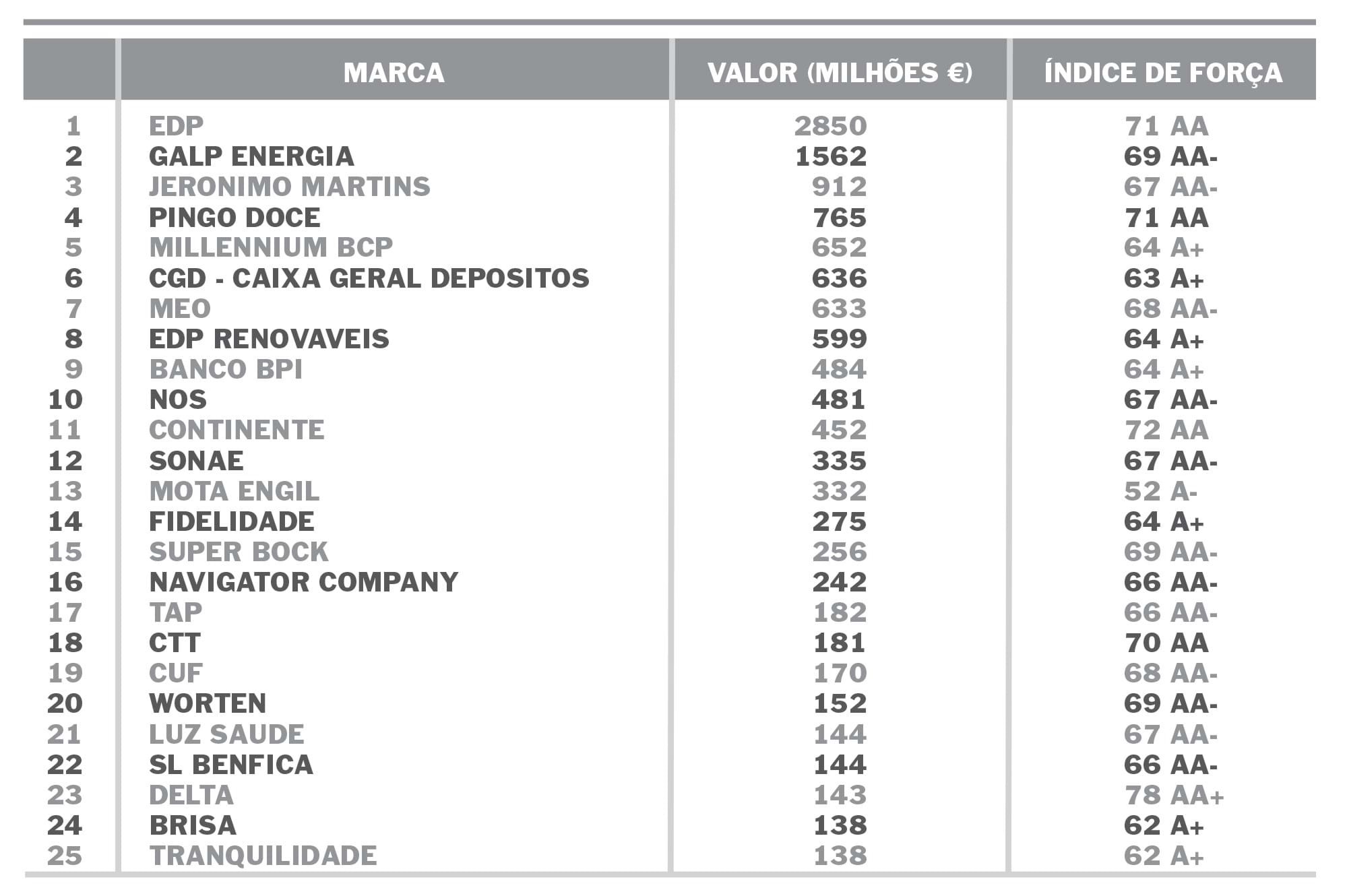

Entre as notas que destaca deste estudo, João Baluarte aponta o facto de as marcas que mais cresceram serem "fortes e líderes nos vários setores de atividade". No top 25 destacam-se os crescimentos da Caixa Geral de Depósitos ou CGD (+49%), Galp Energia (+23%), Fidelidade (+17%), EDP Renováveis (+15%), CTT (+14%), CUF (+12%), Luz Saúde (+12%), Continente (+11%) e EDP (+11%). "Outro aspeto adicional é a forte resiliência da generalidade das marcas nacionais, quando analisamos a sua força de marca junto dos diversos stakeholders", acrescenta.

Crescimentos e quedas

Como foi supracitado, a CGD ou a Galp Energia tiveram enormes crescimentos de um ano para o outro. Porquê? João Baluarte responde que a subida da CGD "encerra todo um projeto de reestruturação do grupo iniciado em 2017 e concluído em 2020, sendo este crescimento do valor de marca o reflexo dessa situação".

O partner da OnStrategy prossegue, afirmando que apesar do esforço efetuado no apoio à pandemia, e ainda que exista incerteza acerca da evolução do sistema financeiro nos próximos anos, "os riscos e a capacidade de resposta são hoje mais claros do que no ano transato".

"A evolução das marcas do sistema financeiro reflete esta situação. No caso da Galp, as melhores perspetivas de evolução do negócio face ao ano anterior, uma melhor perceção de risco." Em sentido contrário encontram-se a TAP e a Delta, que registaram fortes quedas em relação ao estudo anterior da OnStrategy.

"A Delta é um caso paradoxal, uma vez que é uma das marcas mais fortes em Portugal, tendo inclusive reforçado o seu índice de força de marca este ano", começa por dizer João Baluarte e continua: "A principal razão desta quebra reside no facto de ter sido muito exposta à pandemia, nomeadamente no que respeito ao canal de vendas Horeca, que demorará algum tempo a estabilizar e a voltar aos níveis anteriores." Não obstante, João Baluarte relembra que o que se tem observado noutros ciclos recessivos é que marcas como a Delta tendem a voltar a crescer de forma acelerada.

Em relação à TAP, o panorama é diferente. "Temos um duplo efeito: a pandemia e os seus efeitos na indústria, e a indefinição sobre o rumo da organização e da marca. A reestruturação, o modelo de governação e o papel da empresa condicionaram as perceções sobre a marca do ponto de vista de relacionamento, de reputação e inclusive de experiência. Tudo isto aliado a um outlook de negócio muito débil, tiveram um sério impacto no valor de marca da TAP", esclarece.

As marcas portuguesas mais valiosas 2021

O cálculo do Valor Financeiro de Marca é desenvolvido em conformidade com as normas ISO10668 e ISO20671 através de um processo que obedece às seguintes fases: determinação de estimativas de vendas e prestação de serviços (receitas futuras num período explícito de cinco anos com base em tendências históricas das receitas, estimativas de crescimento de mercado, forças competitivas e projeções de analistas); determinação da taxa de royalty (revisão de acordos de licenciamento comparáveis, análise de margens e fontes de valor nas diferentes indústrias, definição do intervalo médio da taxa de royalty para o setor de atividade); aplicação do índice de força de marca (relação emocional com os stakeholders, reputação, experiência, presença e atividade no mercado, força da equipa e saúde financeira); determinação da taxa de desconto (taxa de desconto para calcular o valor atual líquido dos ganhos futuros associados à marca, contabilizando o valor temporal e o risco associado); e determinação do valor económico da marca (valor atual líquido dos royalties após imposto).