Notícia

Juro da dívida portuguesa duplica em três meses

A "yield" das obrigações do Tesouro a 10 anos superou os 3% pela primeira vez desde Novembro de 2014, em linha com o agravamento dos juros da dívida soberana em toda a Europa devido às expectativas mais optimistas para a economia e para a inflação.

A carregar o vídeo ...

Os juros da dívida pública voltam esta quarta-feira a registar fortes subidas um pouco por toda a Europa, atingindo os níveis mais elevados do ano, devido às expectativas de recuperação da economia e aumento da inflação.

Em Portugal a "yield" das obrigações do Tesouro a 10 anos superou hoje a barreira dos 3% pela primeira vez em 2015. De acordo com a Bloomberg, a taxa de rendibilidade implícita dos títulos de dívida soberana a 10 anos avança 7,9 pontos base para 3,076%, o valor mais elevado desde 21 de Novembro de 2014.

Esta taxa compara com o mínimo de sempre fixado a 12 de Março nos 1,509%, pelo que a "yield" da dívida portuguesa a 10 anos mais que duplicou em pouco menos de três meses.

Um agravamento dos custos de financiamento que está longe de ser um exclusivo de Portugal e que se insere numa tendência recente de queda das cotações das obrigações soberanas um pouco por todo o mundo, depois das fortes valorizações registadas no início do ano. O preço das obrigações varia em sentido contrário ao das "yields".

Em Espanha o juro das obrigações soberanas a 10 anos está esta quarta-feira a agravar-se 5,7 pontos base para 2,33%, também mais do dobro do mínimo registado a 12 de Março (1,04%). Na dívida italiana a "yield" dos títulos a 10 anos avança para 2,34%, quando há menos de três meses se situava em 1,03%.

Uma grande parte dos títulos de dívida alemã chegou a negociar com taxas de rendibilidade negativas, mas esta quarta-feira apenas nas maturidades abaixo de 3 anos há um sinal negativo antes da taxa.

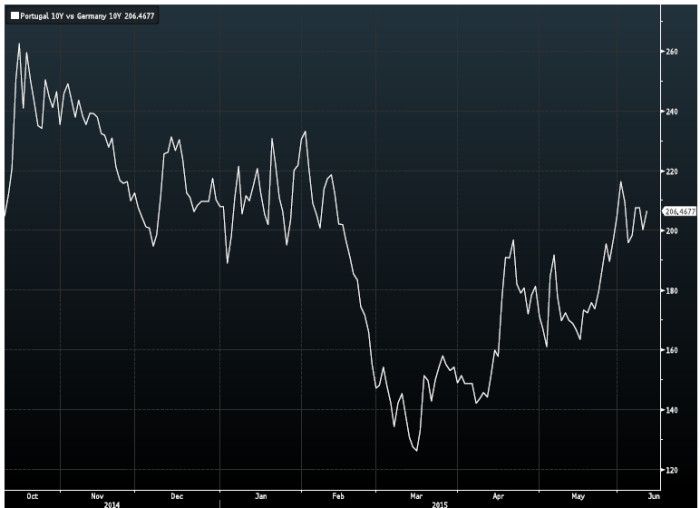

Apesar dos juros da dívida alemã estarem em alta, as subidas nos periféricos são mais pronunciadas, pelo que o prémio de risco das obrigações soberanas portuguesas tem também vindo a agravar-se. O "spread" da dívida portuguesa a 10 anos, que mede o diferencial que os investidores estão disponíveis para pagar em detrimento de investir na dívida alemã, está esta quarta-feira nos 204 pontos base. Por altura dos mínimos de Março este "spread" estava nos 126 pontos base (ver gráfico em baixo).

Excesso de oferta e melhoria da economia

Se olharmos para os fundamentais, tem havido uma reanálise do mercado por parte dos investidores: a inflação está a crescer na Zona Euro e o crescimento está a reforçar-se

Martin van Vliet, analista do ING

Analistas ouvidos pela Bloomberg justificam este novo dia de agravamento das "yields" com o aumento da oferta no mercado e com as perspectivas mais optimistas para a evolução da economia e da inflação.

A Alemanha emitiu hoje mais de 4 mil milhões de euros em títulos de dívida de curto prazo e a Itália, Espanha e Irlanda têm agendado leilões de dívida pública para amanhã.

Na frente económica, o Eurostat deverá anunciar esta quinta-feira que a produção industrial na Zona Euro subiu em Abril, juntando-se aos sinais de retoma da economia europeia.

O impulso mais forte nas "yields" das obrigações foi dado quando a 2 de Junho o Eurostat anunciou que o índice de preços no consumidor da Zona Euro tinha subido pela primeira vez em seis meses e no dia seguinte Mario Draghi se mostrou optimista com a retoma económica e pouco preocupado com a volatilidade no mercado de obrigações. Outros responsáveis do BCE assinalaram que a alta das "yields" era um sinal de retoma da economia, o que muitos investidores leram como um sinal de que era altura praa sair do mercado de obrigações.

"Se olharmos para os fundamentais, tem havido uma reanálise do mercado por parte dos investidores: a inflação está a crescer na Zona Euro e o crescimento está a reforçar-se", comentou à Bloomberg Martin van Vliet, do ING.

Spread da dívida portuguesa acima dos 200 pontos base

Fonte: Bloomberg