Notícia

Enfrente as dívidas cedo e de forma activa

Quando se torna difícil ou mesmo impossível pagar as contas, é imperativo agir rapidamente, começando por negociar com os credores

Incumprimento | Consumidores devem agir rapidamente perante o risco de incumprimento. Negociar com os credores antecipadamente é imperativo.

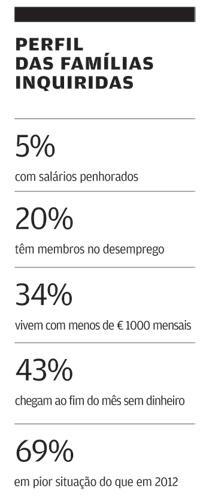

Não é novidade: as famílias portuguesas vivem dias difíceis e muitas estão a braços com contas que não conseguem pagar. O nosso inquérito a 2230 famílias, cujos resultados foram publicados na Proteste de novembro passado, revelou que 15% têm muita dificuldade ou já não conseguem fazer uma alimentação adequada. O pagamento da casa (seja empréstimo ou renda), os serviços essenciais (água, eletricidade e gás) e os cuidados médicos são outras despesas que uma em cada dez famílias não consegue suportar.

Cerca de dois quintos dos inquiridos gastam mais do que ganham, terminando o mês com um saldo negativo médio de aproximadamente 300 euros. Numa situação deste tipo, é necessário procurar formas de tornar as contas sustentáveis. Cortar com atividades de lazer foi opção para 74% dos inquiridos em apuros. Outros prescindiram de ir ao médico ou de comprar medicamentos (43%), de alimentos essenciais (26%) ou de serviços como internet, telefone e televisão (26 por cento).

Cerca de dois quintos dos inquiridos gastam mais do que ganham, terminando o mês com um saldo negativo médio de aproximadamente 300 euros. Numa situação deste tipo, é necessário procurar formas de tornar as contas sustentáveis. Cortar com atividades de lazer foi opção para 74% dos inquiridos em apuros. Outros prescindiram de ir ao médico ou de comprar medicamentos (43%), de alimentos essenciais (26%) ou de serviços como internet, telefone e televisão (26 por cento).

Perante a incapacidade de fazer face às despesas, quatro em dez famílias tiveram de recorrer ao seu pé-de-meia. Pedir dinheiro emprestado a amigos ou familiares e deixar a conta bancária a descoberto, ou seja, com saldo negativo, foram outras das saídas encontradas.

Para um terço dos portugueses em apuros, o cartão de crédito foi o "melhor amigo", solução que, como temos vindo a dizer, deve ser evitada. No estudo mais recente que realizámos a cartões de crédito, publicado em julho de 2013, a média das taxas anuais efetivas globais (TAEG, que reflete todos os custos associados ao crédito) situava-se nos 22,9 por cento. Um preço demasiado alto para quem já está em situação difícil.

Se já não consegue pagar as contas, o nosso primeiro conselho é que não deixe acumular as dívidas. Não demore a reagir, pois quanto mais tempo passar, pior será. Um quinto das famílias do nosso inquérito tomou a atitude mais acertada, que é contactar diretamente os credores ou pedir ajuda a outras entidades, como uma associação de consumidores ou uma organização não governamental.

Mas atenção, já que nem sempre a solução encontrada é a melhor. Uma em cada dez acabou por contrair um novo crédito, situação a evitar pelo potencial efeito "bola de neve". O nosso estudo indicou ainda que, apesar dos esforços dos consumidores, quase 30% ficaram sem solução para o seu problema.

Para que esteja mais bem preparado para enfrentar as dificuldades, deixamos-lhe aqui algumas dicas.

1 Créditos Bancários

Desde o início de 2012, mais de um décimo dos participantes no nosso estudo contactou o seu banco para negociar as dívidas, tendo quase 30% ficado muito satisfeitos com o resultado. Há várias hipóteses a considerar. A redução do spread (margem financeira do banco) é a melhor, pois diminui o volume de juros a pagar. Contudo, nos dias que correm, dificilmente esta solução será aceite pelo banco. E, caso seja aceite, o mais certo é a instituição propor-lhe a contratação de outros produtos (cartão de crédito, PPR, etc.), cujo custo pode anular a poupança conseguida.

Alargar o prazo também pode ser uma boa opção (foi a via para 40% dos inquiridos que negociaram com o seu banco), tal como instituir um período de carência de juros, durante o qual não reduz o montante em dívida. Pode ainda pedir o diferimento de capital, que faz com que amortize menos todos os meses, tendo de pagar o remanescente, de uma só vez, no final do prazo do empréstimo. Estas três soluções permitem diminuir os encargos mensais no imediato, mas implicam pagar mais pelo empréstimo, pelo que há que ponderar se é mesmo necessário.

O crédito à habitação é, regra geral, o mais "sensível", já que a casa fica hipotecada ao banco. Em caso de incumprimento, o devedor poderá ficar sem teto, o que aconteceu a 3% das famílias com problemas financeiros. Para tentar evitar a perda do lar, pode proceder à "designação da prestação do crédito à habitação". Tal significa que o pagamento da prestação deste crédito terá sempre prioridade em relação a outros de que seja titular no mesmo banco (pessoal, automóvel, etc.).

Independentemente da iniciativa do consumidor, as instituições de crédito também são, desde o início do ano passado, obrigadas a acompanhar a execução dos contratos dos seus clientes. O Plano de Ação para o Risco de Incumprimento (PARI), como se designa uma das medidas, procura prevenir situações de incumprimento devidas a desemprego ou a doença prolongada, por exemplo, mediante a apresentação de propostas que visem a restruturação do crédito. Se não resultar, a instituição poderá recorrer à justiça para recuperar o crédito, implicando, no limite, a perda dos bens. Através do Procedimento Extrajudicial de Regularização de Situações de Incumprimento (PERSI), que promove o acordo entre as partes, é possível evitar os tribunais, dentro de determinadas condições. Saiba mais sobre estes dois mecanismos junto do seu banco ou do Gabinete De Apoio ao Sobre-endividado da deco (http://gasdeco.net).

Está também em vigor, até ao final de 2015, o regime extraordinário de proteção de devedores de crédito à habitação, para consumidores em situação económica muito difícil, incapazes de pagar as prestações da casa. Nestes casos, o banco tem de apresentar uma proposta de restruturação da dívida ou medidas para extinguir uma parte ou a totalidade do que deve: a dação em cumprimento (entrega do imóvel ao banco para amortizar o crédito), a venda do imóvel a um Fundo de Investimento Imobiliário para Arrendamento Habitacional, que prevê a permanência na casa do antigo proprietário na qualidade de arrendatário, ou a permuta por um imóvel de valor inferior. Contudo, as condições de acesso a este programa são muito restritivas. Nos primeiros seis meses de 2013, foram feitos cerca de 1320 pedidos, mas menos de 250 foram aceites, segundo o Banco de Portugal. Perto de um terço desses casos conheceram um desfecho positivo, com a regularização do incumprimento ou um acordo para esse fim.

2 Renda da Casa

Se vive em casa arrendada e não consegue pagar, fale com o senhorio e tente negociar algumas facilidades. Estas podem passar por reduzir o valor da renda ou suspender provisoriamente o pagamento, entre outras soluções mais ou menos criativas. Claro que terá de contar sempre com a boa vontade do proprietário do imóvel. Isto porque, a partir do segundo mês de atraso na renda, o senhorio pode iniciar o procedimento de despejo. Este foi o desfecho para 3% das famílias inquiridas em situação difícil.

A nova lei do arrendamento, em vigor desde novembro de 2012, abriu caminho à atualização das rendas para contratos anteriores a 1990. Foi, paralelamente, criado um subsídio de renda, destinado a ajudar os arrendatários economicamente desfavorecidos, cuja mensalidade da casa tenha sido aumentada. Têm direito ao apoio os inquilinos com contrato de arrendamento para habitação permanente anterior a 1990, cuja renda tenha sido atualizada até 12 de novembro de 2012, dentro de determinados escalões de rendimentos. Para pedir informações e/ou o subsídio de renda, dirija-se a um balcão da Segurança Social da sua área de residência.

O requerimento é feito através de formulário, ao qual tem de juntar alguns documentos (cópia do contrato e comunicação do senhorio com a proposta de atualização da renda, entre outros).

3 Serviços Essenciais

O abastecimento de água, gás e eletricidade e o acesso a internet, telefone e televisão são hoje considerados serviços essenciais. Tal como nas outras situações, a melhor opção é tentar resolver o problema a bem com o fornecedor, como fizeram 8% das famílias do nosso estudo (embora mais de metade tenha ficado insatisfeita com o resultado). Poderão ser estabelecidas parcelas mais pequenas ou um prazo mais alargado para pagar a dívida.

No caso dos serviços de telefone fixo, comunicações móveis, internet e televisão por assinatura, se a fatura não for paga dentro do prazo, o fornecedor deve enviar um aviso ao consumidor até 10 dias depois da data-limite para pagamento, a informar que tem mais 30 dias para pagar. Se a dívida continuar por liquidar, a operadora tem 10 dias para suspender por um mês o serviço. Nesse período, não pode enviar mais faturas e, se o cliente pagar, o serviço deve ser reposto até cinco dias, no máximo. O mesmo acontece se as partes formalizarem um acordo de pagamento. Se o cliente nada fizer, o contrato cessa automaticamente. Se estiver no período de fidelização, tem de pagar as compensações devidas.

No fornecimento de água, gás e eletricidade os processos são mais simples. Grosso modo, se o cliente não pagar a fatura no período indicado, a empresa tem de o advertir por escrito, só podendo suspender o serviço entre 10 e 20 dias depois da comunicação.

As empresas podem cobrar juros de mora e taxas pelo corte e posterior religação do serviço (após regularização das dívidas).

D&D aconselha

Quando as dívidas começam a acumular, o pior que pode fazer é "esperar para ver". Fale com os credores e estabeleça acordos de pagamento. Se nada fizer, corre o risco de perder a sua casa e outros bens valiosos, que poderão ser penhorados e vendidos para liquidar as dívidas.

Pode obter aconselhamento e apoio junto do Gabinete de Apoio ao Sobre-endividado da Deco, através do portal http://gasdeco.net ou dos telefones 213 710 228/29/38.

A Rede de Apoio ao Consumidor Endividado é outro mecanismo ao dispor dos contribuintes em apuros. A rede é composta por entidades reconhecidas pela Direção-geral do Consumidor. A lista das entidades pode ser consultada no Portal do Consumidor (www.consumidor.pt).

Atualmente, as instituições de crédito têm de estar atentas a eventuais situações de incumprimento por parte dos clientes e propor-lhes soluções. Se considerar que a instituição, após ter sido alertada para a possibilidade de incumprimento, não lhe prestou o devido apoio, reclame junto do Banco de Portugal (http://clientebancario. bportugal.pt). Também pode registar a sua queixa no livro de reclamações da própria instituição.

O nosso estudo

O estudo, realizado com as associações nossas congéneres da Espanha, Itália e Bélgica, pretendeu conhecer os hábitos e as dificuldades das famílias com despesas básicas (como alimentação, cuidados de saúde, educação e prestação da casa). Analisámos o impacto da conjuntura económico-financeira na qualidade de vida.

Recolhemos os dados em abril e maio de 2013 através de questionários enviados pelo correio e por e-mail, a uma amostra aleatória da população. Recebemos 2230 inquéritos válidos. Ponderámos os dados para a amostra ser proporcional à população residente em Portugal Continental quanto ao sexo, idade (25-74 anos), região e nível de escolaridade.

Insolvência

Quando já nada mais resulta

A insolvência particular é uma espécie de "bomba atómica", que só deve ser acionada se todas as outras armas de combate se mostrarem ineficazes. Quando as dívidas são muitas, a entrega da casa ao banco, por si só, pode não resolver o problema. Se não houver mais bens para penhorar, só lhe resta pedir a declaração de insolvência pessoal no tribunal (mais informações em "Travar o sobre-endividamento", no nosso portal na internet).

Para que lhe sejam perdoadas as dívidas ao fim de cinco anos (exceto as relacionadas com o Fisco), tem de requerer a "insolvência com a exoneração do passivo", o que deve acontecer, o mais tardar, após seis meses de incumprimento. Decorrido o prazo, fica livre das obrigações para recomeçar a vida "a partir do zero"... É que, neste processo, todo o património é apreendido, para pagar aos credores. Durante esse período, tem de viver de uma "mesada" que, salvo decisão do juiz, não pode exceder três vezes o salário mínimo (1455 euros, em 2013).

Outra via é apresentar um plano de pagamentos que seja aceite pelos credores. Mas há regras: não pode ter dívidas laborais, nem ter sido proprietário de uma empresa nos três anos anteriores ao início do processo. Também não pode ter mais de 20 credores, nem um passivo global superior a 300 mil euros.

Quando for declarado insolvente, é afixado um edital no seu local de trabalho e no tribunal. A nova situação passa também a constar da Central de Responsabilidades de Crédito do Banco de Portugal. O seu cadastro é "limpo" após tudo estar regularizado.