Notícia

FMI: Zona Euro foi mais afectada durante a crise por causa da arquitectura incompleta

As lacunas da arquitectura da Zona Euro levaram a um maior impacto nos países da moeda única. A conclusão é do Fundo Monetário Internacional num relatório sobre a recuperação económica dos últimos dez anos.

Não restam dúvidas de que as raízes da crise financeira de 2008 estavam na bolha imobiliária dos Estados Unidos. Mas o seu impacto foi sentido em todo o mundo: "Desde o fecho de fábricas no México à reestruturação de poupanças e ao desemprego de longa duração para os trabalhadores migrantes da região metropolitana do Delta do Rio das Pérolas na China", exemplifica o Fundo Monetário Internacional (FMI), no capítulo analítico do World Economic Outlook divulgado esta quarta-feira, dia 2 de Outubro.

Mas a conclusão do FMI é que as réplicas desse sismo financeiro foram mais sentidas na Zona Euro. Porquê? Principalmente devido à arquitectura incompleta. Este é um dos assuntos do momento na União Europeia, seja no Eurogrupo seja no Conselho Europeu, com os países a discutir a partilha do risco na União Económica e Monetária (UEM) através de várias medidas que continuam apenas no papel.

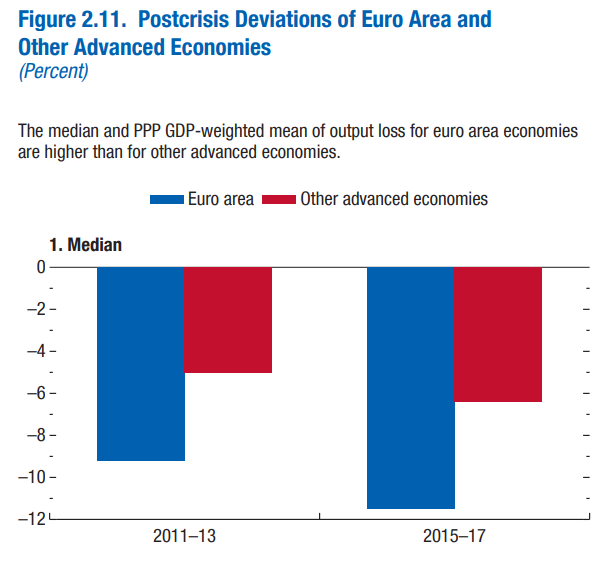

"A mediana da perda de crescimento [económico] nas economias da Zona Euro foi particularmente mais alta do que noutras economias avançadas entre 2011 e 2013", destaca o Fundo no capítulo em que a analisa a recuperação económica dez anos após a recessão. A outra má notícia é que essa diferença agravou-se ainda mais nos anos seguintes por causa da "recuperação [económica] mais fraca comparada com outras economias avançadas" (ver gráfico).

"A divergência pode, em parte, reflectir a margem de manobra limitada ao nível de políticas disponíveis dentro de uma união monetária para ajustar os choques assimétricos, as diferenças na velocidade de reparação do sistema financeiro e - apesar do progresso substancial em direcção a uma união bancária e à criação do Mecanismo Europeu de Estabilidade para a gestão de crises - a manutenção de lacunas na arquitectura da Zona Euro", explica a instituição liderada por Christine Lagarde.

"A divergência pode, em parte, reflectir a margem de manobra limitada ao nível de políticas disponíveis dentro de uma união monetária para ajustar os choques assimétricos, as diferenças na velocidade de reparação do sistema financeiro e - apesar do progresso substancial em direcção a uma união bancária e à criação do Mecanismo Europeu de Estabilidade para a gestão de crises - a manutenção de lacunas na arquitectura da Zona Euro", explica a instituição liderada por Christine Lagarde.

Alguns países da Zona Euro afectados pela crise das dívidas soberanas, nomeadamente Portugal, não tinham condições para usar uma política orçamental expansionista para contrariar o ciclo económico. "Em vez disso, esses países precisavam de reduzir os défices orçamentais para reconquistar a confiança dos credores e conter os custos com os empréstimos da dívida", recorda o FMI, admitindo depois que "o efeito contraccionista deste aperto orçamental foi maior do que o antecipado naquela altura".

Países crescem lentamente, têm menos instrumentos e mais dívida

O retrato do cenário macroeconómico de 180 países analisados pelo FMI mostra um cenário futuro de dificuldade: a maior parte está a crescer abaixo do potencial pré-crise, os instrumentos disponíveis para combater uma futura crise são poucos e um novo impacto pode ser exacerbado dado que o nível de dívida pública subiu.

Tal como Christine Lagarde revelou no início da semana, a dívida pública e privada de todo o mundo atingiu máximos históricos, aumentando 60% face a 2007. No documento divulgado hoje, o FMI refere que o rácio da dívida pública no PIB mundial passou de 36% antes da crise para 52%. "A grande acumulação de dívida pública e a erosão das folgas orçamentais em muitas economias a seguir à crise sinalizam a urgência de reconstruir essas defesas em preparação de uma nova crise", avisa o Fundo.

Isso é ainda mais importante por causa do potencial esgotamento de instrumentos como a política monetária. "Algumas das ferramentas de gestão da crise de 2008 e 2009 já não estão à disposição", assinala o FMI. Exemplo disso é que, dez anos depois, os balanços dos bancos são muito maiores e demorará anos até à dita normalização dos juros.

Por fim, a recuperação económica tem sido mais lenta. A dificuldade em lidar com a crise deixou à deriva legados que travam a recuperação económica. É o caso do investimento - constrangido pela dificuldade de acesso ao crédito - que está 25% abaixo da tendência anterior à crise, segundo as contas do FMI, o que teve impacto nos ganhos de produtividade. A despesa com tecnologia e investigação tem aumentado, mas mais lentamente.

"Estas evidências assemelham-se às de investigações recentes que mostram que o crescimento [económico] tende a manter-se abaixo da tendência anterior depois de crises e recessões", conclui o Fundo, admitindo que, no entanto, para se perceber o efeito "duradouro" dos legados da crise financeira, é preciso aguardar pela passagem do tempo.

Mas a conclusão do FMI é que as réplicas desse sismo financeiro foram mais sentidas na Zona Euro. Porquê? Principalmente devido à arquitectura incompleta. Este é um dos assuntos do momento na União Europeia, seja no Eurogrupo seja no Conselho Europeu, com os países a discutir a partilha do risco na União Económica e Monetária (UEM) através de várias medidas que continuam apenas no papel.

Alguns países da Zona Euro afectados pela crise das dívidas soberanas, nomeadamente Portugal, não tinham condições para usar uma política orçamental expansionista para contrariar o ciclo económico. "Em vez disso, esses países precisavam de reduzir os défices orçamentais para reconquistar a confiança dos credores e conter os custos com os empréstimos da dívida", recorda o FMI, admitindo depois que "o efeito contraccionista deste aperto orçamental foi maior do que o antecipado naquela altura".

Países crescem lentamente, têm menos instrumentos e mais dívida

O retrato do cenário macroeconómico de 180 países analisados pelo FMI mostra um cenário futuro de dificuldade: a maior parte está a crescer abaixo do potencial pré-crise, os instrumentos disponíveis para combater uma futura crise são poucos e um novo impacto pode ser exacerbado dado que o nível de dívida pública subiu.

Tal como Christine Lagarde revelou no início da semana, a dívida pública e privada de todo o mundo atingiu máximos históricos, aumentando 60% face a 2007. No documento divulgado hoje, o FMI refere que o rácio da dívida pública no PIB mundial passou de 36% antes da crise para 52%. "A grande acumulação de dívida pública e a erosão das folgas orçamentais em muitas economias a seguir à crise sinalizam a urgência de reconstruir essas defesas em preparação de uma nova crise", avisa o Fundo.

Isso é ainda mais importante por causa do potencial esgotamento de instrumentos como a política monetária. "Algumas das ferramentas de gestão da crise de 2008 e 2009 já não estão à disposição", assinala o FMI. Exemplo disso é que, dez anos depois, os balanços dos bancos são muito maiores e demorará anos até à dita normalização dos juros.

Por fim, a recuperação económica tem sido mais lenta. A dificuldade em lidar com a crise deixou à deriva legados que travam a recuperação económica. É o caso do investimento - constrangido pela dificuldade de acesso ao crédito - que está 25% abaixo da tendência anterior à crise, segundo as contas do FMI, o que teve impacto nos ganhos de produtividade. A despesa com tecnologia e investigação tem aumentado, mas mais lentamente.

"Estas evidências assemelham-se às de investigações recentes que mostram que o crescimento [económico] tende a manter-se abaixo da tendência anterior depois de crises e recessões", conclui o Fundo, admitindo que, no entanto, para se perceber o efeito "duradouro" dos legados da crise financeira, é preciso aguardar pela passagem do tempo.