Notícia

Seguros de capitalização: A brincar às escondidas

Superaram a inflação e renderam, em média, 1,3%. Mas têm comissões elevadas e cada vez mais seguradoras escondem os produtos das comparações. A entidade reguladora devia zelar pela transparência.

24 de Outubro de 2017 às 10:21

Os seguros de capitalização são apresentados como alternativa aos depósitos, especialmente em períodos de baixas taxas de juro, como atualmente, e beneficiam de vantagem fiscal. Mas têm algumas desvantagens e está mais do que na altura de as entidades reguladoras porem os olhos nestes produtos.

Se, no caso dos depósitos bancários, a informação é mais clara, bem como o rendimento esperado, nos produtos de capitalização das seguradoras a realidade é bem diferente: a informação é complexa, difícil de comparar com a de outros produtos de poupança e os mecanismos de segurança são bastante mais frágeis. Além disso, surgem, de vez em quando, seguros a anunciar ganhos falsos, por exemplo, o rendimento acumulado para um período total de vários anos.

São produtos financeiros que proporcionam um determinado rendimento a quem neles investir e, no caso da categoria em análise neste artigo, garantem o capital. Também poderiam ser uma alternativa aos planos de poupança-reforma sob a forma de seguro, pois têm maior liquidez, já que podem ser resgatados em qualquer altura sem restrição. Contudo, os custos elevados e um rendimento que não é assim tão interessante, são desvantagens face a outras alternativas. Há seguros de capitalização de capital garantido e sem capital garantido. Estes últimos são também conhecidos por unit-linked, ou seja, divididos em unidades de participação e idênticos aos fundos de investimento.

Vantagem fiscal: apenas 11,2%

Os seguros de capitalização são produtos indicados para aplicar a médio e longo prazo, especialmente por oito anos ou mais. E porquê? A principal vantagem face a outros produtos de aforro é a menor carga fiscal. É que, a partir do oitavo ano de aplicação, são cobrados apenas 11,2% de imposto sobre o rendimento. Se investir por prazos entre cinco e oito anos, a taxa é de 22,4% e por prazos inferiores a cinco anos e um dia é de 28%, tal como acontece na maioria dos produtos de poupança (como depósitos, certificados de Aforro ou do Tesouro).

Mas para usufruir deste benefício, é preciso que 35% do montante tenha sido investido na primeira metade do prazo, por exemplo, nos primeiros quatro anos.

Seguradoras escondem os produtos

Das 30 seguradoras contactadas para participar neste estudo, apenas 10 aceitaram enviar informação sobre os seus produtos: Allianz, BPI Vida, Fidelidade, Generali, GNB Seguros, Liberty, Lusitânia, Mapfre, Ocidental e Zurich. Mas a Allianz, apesar de ter enviado alguns dados, preferiu não divulgar a rentabilidade passada dos seus produtos. Uma atitude pouco transparente. Esta seguradora junta-se à Metlife, Ageas/ Açoreana, CA Seguros, Groupama, Espana SA e Real Vida que, apesar de terem produtos deste tipo, alegaram "não ser possível participar", "não haver interesse em participar" ou "não disponibilizamos essa informação ao público" ou mesmo "por motivo de planeamento não é possível participar".

Em períodos de baixos rendimentos, é frequente as seguradoras ocultarem informação sobre os seus produtos, para não os sujeitarem a comparações. Em nossa opinião, o rendimento e as comissões deveriam ser públicas, tal como acontece nos PPR sob a forma de seguro. A entidade reguladora, a Autoridade de Supervisão de Seguros e Fundos de Pensões, tem, no seu portal, a informação de acesso ao público sobre o rendimento e as comissões dos PPR sob a forma de seguro, promovendo assim a transparência e a salutar concorrência do mercado. O que já não acontece com os seguros de capitalização, que parecem produtos obscuros com comissões que variam consoante a vontade do intermediário e rendimentos que não são tornados públicos a quem não seja cliente. A Autoridade de Supervisão dos Seguros e Fundos de Pensões (ASF) deveria estar mais atenta a estes produtos.

A seguir, analisamos os 18 seguros de capitalização cuja informação recebemos.

Rendimento "camuflado"

Um dos problemas desta categoria é a dificuldade em estar a par do rendimento. Ao contrário dos fundos de investimento, em que diariamente podemos consultar o valor da unidade de participação, nos seguros de capitalização o rendimento só é divulgado na primavera do ano seguinte. Além disso, em muitos produtos existe uma percentagem de participação nos resultados, que geralmente varia entre 75 e 100%, e que pode ou não superar o mínimo garantido - por isso são seguros de rendimento variável.

As condições de mercado têm mudado bastante nos últimos anos: com a descida das taxas de juro dos produtos de baixo risco, muitas seguradoras deixam de permitir novas entregas nos seguros que ofereciam taxas garantidas mais elevadas. Assim, criaram novos produtos com condições mais adequadas ao mercado atual, ainda que se baseiem nos mesmos fundos de investimento. Foi o que aconteceu, por exemplo, com a Lusitânia. Em alguns destes seguros, o rendimento mínimo garantido é definido no início do ano, noutros varia até dentro do mesmo ano, consoante o mês em que é feita a subscrição. Deveria haver regras mais claras, maior transparência e homogeneização na forma como é atribuído o rendimento.

Três comissões de peso

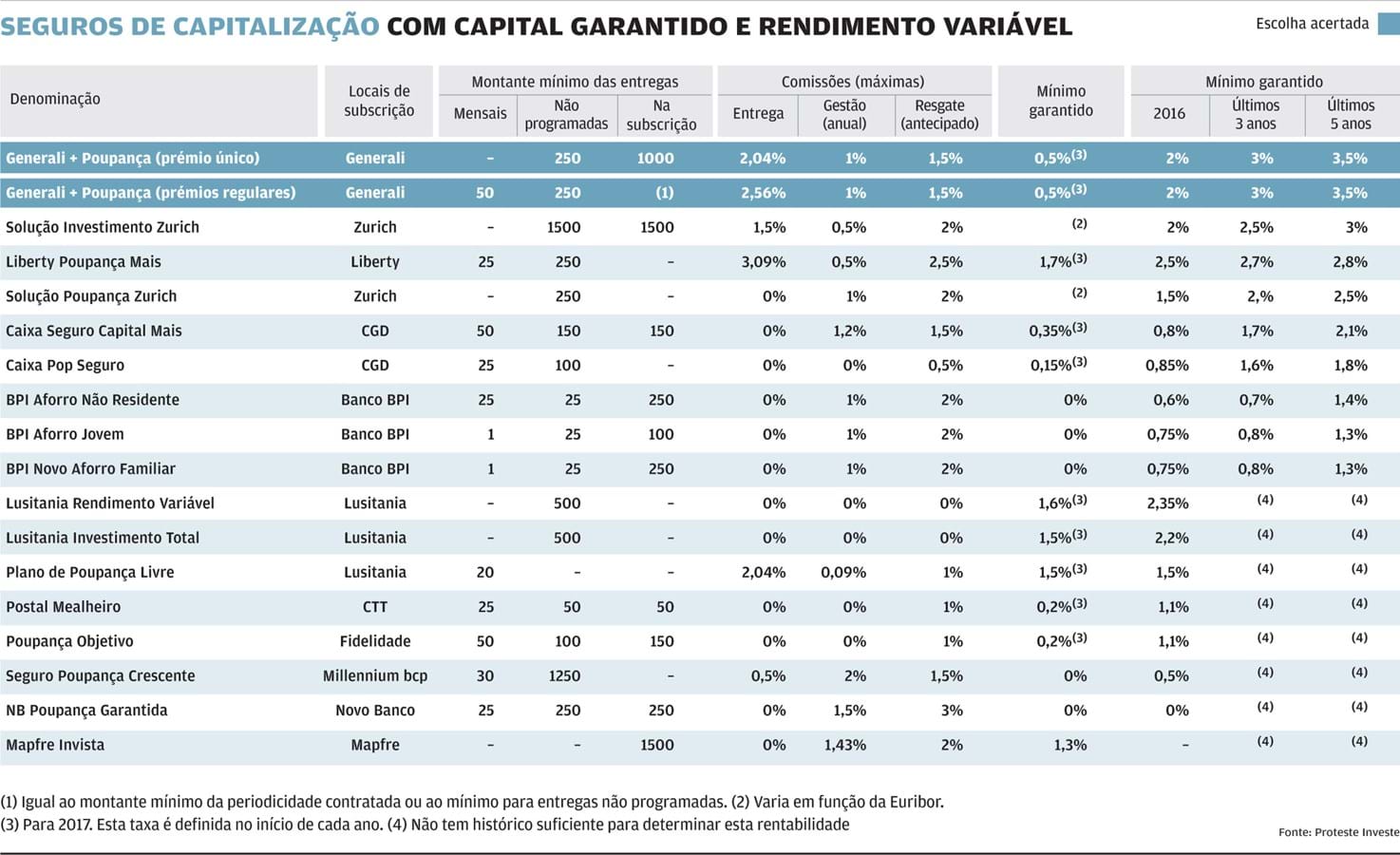

A maior desvantagem destes produtos são as elevadas comissões. Em regra, são cobradas em três momentos: à entrada, por cada montante entregue; em permanência, todos os anos, pela gestão corrente; e por fim, à saída, caso ocorra o resgate antecipado. Esta última afeta a liquidez destes produtos, já que desincentiva e penaliza bastante o resgate nos primeiros anos após a subscrição. Dos 18 produtos analisados, o Liberty Poupança Mais cobra a comissão de subscrição mais elevada, de 3,09%, muito acima do valor médio de 0,7%.

Quando à comissão de gestão, no grupo dos produtos analisados, chega aos 2% no Seguro Poupança Crescente do Millennium bcp. Nos produtos que integram esta análise, a comissão de resgate antecipado pode chegar a 2,5% no Liberty Poupança Mais. Se pondera resgatar a aplicação antes do final do prazo, tenha em conta a comissão cobrada, que varia consoante o ano em que decorre a mobilização do capital, sendo decrescente no tempo.

Generali+Poupança é a Escolha Acertada

Os seguros de capitalização aplicam sobretudo em obrigações, mas também em ativos líquidos e marginalmente em imobiliário. A percentagem investida em ações é baixa, geralmente inferior a 5%.

O rendimento tem caído, nos últimos anos, ainda assim, ficam acima da inflação. Renderam 1,3% brutos, em média, no ano passado, bem aquém dos anos anteriores. Para tal tem contribuído a descida das taxas de juro do mercado e também o baixo rendimento do mercado de obrigações. Nos últimos cinco anos conseguiram, em média, 2,3%. O Generali + Poupança, foi o mais rentável: 3,5% nos últimos 5 anos, em média. É a nossa Escolha Acertada. A desvantagem é a comissão de 2,04% por cada entrega, que será tanto menos influente no rendimento quanto maior o período da aplicação, já que o custo vai-se diluindo no tempo. Contudo, pode não ser aplicada, vai depender docal de subscrição e da vontade do mediador. Por isso, sugerimos que subscreva nos balcões da seguradora e negoceie a comissão.

Seguros ou Certificados do Tesouro?

O produto alternativo aos seguros de capitalização são os Certificados do Tesouro Poupança Mais (CTPM), também de capital garantido para o médio e longo prazo, mas emitidos pelo Estado. Têm a vantagem de não cobrar comissões e garantem um rendimento anual médio de 2,3% brutos (taxa anual efetiva líquida de 1,6%). Ou seja, idêntico à rentabilidade média passada dos seguros, nos últimos cinco anos. Nos CTPM, as taxas são conhecidas à partida, podendo ser majoradas nos últimos dois anos em função do crescimento do PIB. Nos seguros, o rendimento é variável e não sabemos como irão reagir nos próximos anos; têm apenas a vantagem do benefício fiscal, como vimos.

Clique no quadro para ampliar

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Se, no caso dos depósitos bancários, a informação é mais clara, bem como o rendimento esperado, nos produtos de capitalização das seguradoras a realidade é bem diferente: a informação é complexa, difícil de comparar com a de outros produtos de poupança e os mecanismos de segurança são bastante mais frágeis. Além disso, surgem, de vez em quando, seguros a anunciar ganhos falsos, por exemplo, o rendimento acumulado para um período total de vários anos.

Vantagem fiscal: apenas 11,2%

Os seguros de capitalização são produtos indicados para aplicar a médio e longo prazo, especialmente por oito anos ou mais. E porquê? A principal vantagem face a outros produtos de aforro é a menor carga fiscal. É que, a partir do oitavo ano de aplicação, são cobrados apenas 11,2% de imposto sobre o rendimento. Se investir por prazos entre cinco e oito anos, a taxa é de 22,4% e por prazos inferiores a cinco anos e um dia é de 28%, tal como acontece na maioria dos produtos de poupança (como depósitos, certificados de Aforro ou do Tesouro).

Mas para usufruir deste benefício, é preciso que 35% do montante tenha sido investido na primeira metade do prazo, por exemplo, nos primeiros quatro anos.

Seguradoras escondem os produtos

Das 30 seguradoras contactadas para participar neste estudo, apenas 10 aceitaram enviar informação sobre os seus produtos: Allianz, BPI Vida, Fidelidade, Generali, GNB Seguros, Liberty, Lusitânia, Mapfre, Ocidental e Zurich. Mas a Allianz, apesar de ter enviado alguns dados, preferiu não divulgar a rentabilidade passada dos seus produtos. Uma atitude pouco transparente. Esta seguradora junta-se à Metlife, Ageas/ Açoreana, CA Seguros, Groupama, Espana SA e Real Vida que, apesar de terem produtos deste tipo, alegaram "não ser possível participar", "não haver interesse em participar" ou "não disponibilizamos essa informação ao público" ou mesmo "por motivo de planeamento não é possível participar".

Em períodos de baixos rendimentos, é frequente as seguradoras ocultarem informação sobre os seus produtos, para não os sujeitarem a comparações. Em nossa opinião, o rendimento e as comissões deveriam ser públicas, tal como acontece nos PPR sob a forma de seguro. A entidade reguladora, a Autoridade de Supervisão de Seguros e Fundos de Pensões, tem, no seu portal, a informação de acesso ao público sobre o rendimento e as comissões dos PPR sob a forma de seguro, promovendo assim a transparência e a salutar concorrência do mercado. O que já não acontece com os seguros de capitalização, que parecem produtos obscuros com comissões que variam consoante a vontade do intermediário e rendimentos que não são tornados públicos a quem não seja cliente. A Autoridade de Supervisão dos Seguros e Fundos de Pensões (ASF) deveria estar mais atenta a estes produtos.

A seguir, analisamos os 18 seguros de capitalização cuja informação recebemos.

Rendimento "camuflado"

Um dos problemas desta categoria é a dificuldade em estar a par do rendimento. Ao contrário dos fundos de investimento, em que diariamente podemos consultar o valor da unidade de participação, nos seguros de capitalização o rendimento só é divulgado na primavera do ano seguinte. Além disso, em muitos produtos existe uma percentagem de participação nos resultados, que geralmente varia entre 75 e 100%, e que pode ou não superar o mínimo garantido - por isso são seguros de rendimento variável.

As condições de mercado têm mudado bastante nos últimos anos: com a descida das taxas de juro dos produtos de baixo risco, muitas seguradoras deixam de permitir novas entregas nos seguros que ofereciam taxas garantidas mais elevadas. Assim, criaram novos produtos com condições mais adequadas ao mercado atual, ainda que se baseiem nos mesmos fundos de investimento. Foi o que aconteceu, por exemplo, com a Lusitânia. Em alguns destes seguros, o rendimento mínimo garantido é definido no início do ano, noutros varia até dentro do mesmo ano, consoante o mês em que é feita a subscrição. Deveria haver regras mais claras, maior transparência e homogeneização na forma como é atribuído o rendimento.

Três comissões de peso

A maior desvantagem destes produtos são as elevadas comissões. Em regra, são cobradas em três momentos: à entrada, por cada montante entregue; em permanência, todos os anos, pela gestão corrente; e por fim, à saída, caso ocorra o resgate antecipado. Esta última afeta a liquidez destes produtos, já que desincentiva e penaliza bastante o resgate nos primeiros anos após a subscrição. Dos 18 produtos analisados, o Liberty Poupança Mais cobra a comissão de subscrição mais elevada, de 3,09%, muito acima do valor médio de 0,7%.

1,3%

O rendimento médio dos seguros tem diminuído. Ainda assim, em 2016 superou a inflação de 0,6%.

Quando à comissão de gestão, no grupo dos produtos analisados, chega aos 2% no Seguro Poupança Crescente do Millennium bcp. Nos produtos que integram esta análise, a comissão de resgate antecipado pode chegar a 2,5% no Liberty Poupança Mais. Se pondera resgatar a aplicação antes do final do prazo, tenha em conta a comissão cobrada, que varia consoante o ano em que decorre a mobilização do capital, sendo decrescente no tempo.

Generali+Poupança é a Escolha Acertada

Os seguros de capitalização aplicam sobretudo em obrigações, mas também em ativos líquidos e marginalmente em imobiliário. A percentagem investida em ações é baixa, geralmente inferior a 5%.

O rendimento tem caído, nos últimos anos, ainda assim, ficam acima da inflação. Renderam 1,3% brutos, em média, no ano passado, bem aquém dos anos anteriores. Para tal tem contribuído a descida das taxas de juro do mercado e também o baixo rendimento do mercado de obrigações. Nos últimos cinco anos conseguiram, em média, 2,3%. O Generali + Poupança, foi o mais rentável: 3,5% nos últimos 5 anos, em média. É a nossa Escolha Acertada. A desvantagem é a comissão de 2,04% por cada entrega, que será tanto menos influente no rendimento quanto maior o período da aplicação, já que o custo vai-se diluindo no tempo. Contudo, pode não ser aplicada, vai depender docal de subscrição e da vontade do mediador. Por isso, sugerimos que subscreva nos balcões da seguradora e negoceie a comissão.

Seguros ou Certificados do Tesouro?

O produto alternativo aos seguros de capitalização são os Certificados do Tesouro Poupança Mais (CTPM), também de capital garantido para o médio e longo prazo, mas emitidos pelo Estado. Têm a vantagem de não cobrar comissões e garantem um rendimento anual médio de 2,3% brutos (taxa anual efetiva líquida de 1,6%). Ou seja, idêntico à rentabilidade média passada dos seguros, nos últimos cinco anos. Nos CTPM, as taxas são conhecidas à partida, podendo ser majoradas nos últimos dois anos em função do crescimento do PIB. Nos seguros, o rendimento é variável e não sabemos como irão reagir nos próximos anos; têm apenas a vantagem do benefício fiscal, como vimos.

Clique no quadro para ampliar

Este artigo foi redigido ao abrigo do novo acordo ortográfico.