Notícia

Ganhe mil euros a emprestar dinheiro ao Estado

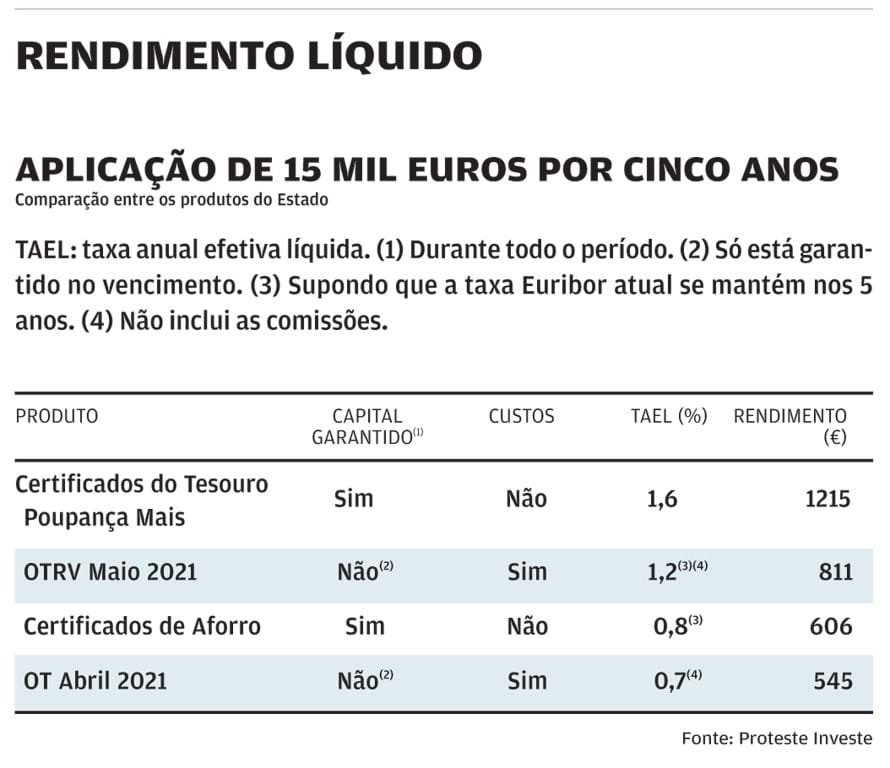

Os produtos de dívida pública diversificaram-se com as OTRV mas os Certificados do Tesouro Poupança Mais continuam imbatíveis. Vamos supor que tem 15 mil euros para aplicar.

27 de Setembro de 2016 às 10:17

O Estado financia-se de muitas formas. Os impostos são os mais conhecidos dos portugueses porque lhes sai diretamente do bolso mas há outras formas, como por exemplo ir buscar as poupanças das famílias e empresas através da chamada dívida pública. Com as Obrigações do Tesouro, ainda que possam ser adquiridas em bolsa por particulares, arrecadam o investimento das empresas, já com os Certificados de Aforro, Certificados do Tesouro Poupança Mais e das recentes Obrigações do Tesouro de Rendimento Variável (OTRV) financiam-se com o dinheiro do povo. A vantagem destes produtos, dizem, é terem a garantia do Estado mas o nosso conselho é que não aplique todas as suas poupanças neste produtos. No máximo coloque 25% do seu dinheiro em dívida pública. Mas qual escolher? Partimos de um exemplo de 15.000 euros a aplicar durante cinco anos e explicamos cada uma das opções de poupança de dívida pública: quanto ganharia aplicando em cada uma delas e quais as ferramentas disponíveis no portal para calcular os ganhos.

Certificados de Aforro: um clássico, mas rende pouco

Foram criados em 1960 para fomentar a poupança das famílias. Têm já 55 anos de existência e passaram por várias séries, com taxas bem melhores do que as atuais. A atual série D, em subscrição, é a que rende menos e atrai cada vez menos poupanças. O mínimo exigido para subscrição é de 100 euros. Capitaliza juros trimestralmente por um período máximo de 10 anos. A taxa de juro é calculada todos os meses no antepenúltimo dia útil do mês, para vigorar durante o mês seguinte, segundo a fórmula: E3 +1%, em que E3 é a média dos valores da Euribor a três meses observados nos dez dias úteis anteriores, sendo o resultado arredondado à terceira casa decimal. Da aplicação da referida fórmula não poderá resultar uma taxa base superior a 3,5% bruta, nem inferior a 0%. Esta série rende 0,5% líquidos, ficando abaixo das previsões da inflação do Banco de Portugal para este ano (0,7%). Contudo, como os juros são capitalizados, a TAEL para o prazo de cinco anos é de 0,8%. Ainda assim, não recomendamos a subscrição. Se é dos felizardos que subscreveu uma das três séries anteriores (A, B ou C), então mantenha porque o rendimento é interessante: 2%, 2,2% e 2%, respetivamente.

Supondo que aplica os 15.000 euros neste produto durante os próximos cinco anos e que a taxa base se mantém, obteria 606 euros de juros.

Obrigações do Tesouro: só em bolsa, com custos e pouco interessantes

Os particulares apenas podem adquirir estes títulos em bolsa, já que na emissão estão disponíveis apenas para investidores institucionais. Assim, o rendimento varia em função do cupão que pagam, dos custos de aquisição e guarda, da cotação de compra e também da cotação de venda (no caso de não manter até ao vencimento). Por essa razão, o capital não está sempre garantido. Existem títulos (OT) com diferentes maturidades (até 29 anos). Atualmente o rendimento é pouco interessante. Por exemplo, uma OT a 5 anos (OT Abril 2021) rende apenas 0,7% líquidos, adquirida à cotação atual e mantida até ao vencimento. Se aplicasse os 15.000 euros nessa Obrigação do Tesouro atualmente, à cotação de 109,14%, adquiria 2 .374 .400 títulos, ou seja, no reembolso receberia 13.744 euros. Calculando a diferença entre a soma dos juros (cupão anual de 380,98 euros durante cinco anos), deduzido dos juros corridos do primeiro ano (153,45), do capital recebido e do montante entregue, resultaria um ganho de 545 euros, no máximo, pois ainda terá que descontar os custos de transação em bolsa. Para o prazo de 10 anos, a OT Julho 2026, proporcionaria 2,1%. Contudo, 10 anos é muito tempo e o rendimento não é assim tão interessante que compense abdicar de liquidez durante uma década. Por enquanto, não recomendamos a subscrição.

Obrigações do Tesouro de Rendimento Variável (OTRV): interessantes se as taxas começarem a subir

Foram lançadas duas emissões a cinco anos, até ao momento, uma em maio e outra em agosto deste ano. A particularidade destas obrigações de dívida pública é que o cupão depende da Euribor e 6 meses acrescida de um spread e podem ser adquiridas pelos particulares na emissão. Se adquirir fora do período de subscrição, o cálculo do rendimento é semelhante ao das Obrigações do Tesouro. Suponha que aplica os 15.000 euros na OTRV Maio 2021. Vamos supor também que a Euribor atual se mantém, logo o cupão será igual todos os anos (233,13 euros), deduz os juros do tempo decorrido este ano (71,88 euros). No final, vai ser reembolsado apenas por 14.718 euros, uma vez que a cotação atual está acima do valor nominal. Ou seja, o ganho será, no máximo, de 811 euros, pois ainda será necessário descontar os custos da transação em bolsa. Neste caso, a TAEL é de 1,2%. Ainda assim, pouco interessante.

Certificados do Tesouro Poupança Mais: o melhor do mercado para cinco anos

O mínimo de subscrição é de 1.000 euros e a taxa de juro é crescente durante os cinco anos, variando entre 1,25 e 3,25% bruta. Nos últimos dois anos pode haver ainda uma majoração em função da taxa de crescimento do PIB. Em termos líquidos, está garantido assim um rendimento mínimo de 1,6%, mas pode ser superior. A desvantagem deste produto é não permitir mobilização durante o primeiro ano. Em compensação, não existem quaisquer comissões nesta aplicação e subscrevem-se nos Correios, tal como os Certificados de Aforro. Supondo que aplica os 15 mil euros em Certificados do Tesouro Poupança Mais consegue, pelo menos, 1.215 euros ao fim de cinco anos de aplicação. Este é, atualmente, o produto mais rentável de dívida pública para aplicar a cinco anos.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Certificados de Aforro: um clássico, mas rende pouco

Foram criados em 1960 para fomentar a poupança das famílias. Têm já 55 anos de existência e passaram por várias séries, com taxas bem melhores do que as atuais. A atual série D, em subscrição, é a que rende menos e atrai cada vez menos poupanças. O mínimo exigido para subscrição é de 100 euros. Capitaliza juros trimestralmente por um período máximo de 10 anos. A taxa de juro é calculada todos os meses no antepenúltimo dia útil do mês, para vigorar durante o mês seguinte, segundo a fórmula: E3 +1%, em que E3 é a média dos valores da Euribor a três meses observados nos dez dias úteis anteriores, sendo o resultado arredondado à terceira casa decimal. Da aplicação da referida fórmula não poderá resultar uma taxa base superior a 3,5% bruta, nem inferior a 0%. Esta série rende 0,5% líquidos, ficando abaixo das previsões da inflação do Banco de Portugal para este ano (0,7%). Contudo, como os juros são capitalizados, a TAEL para o prazo de cinco anos é de 0,8%. Ainda assim, não recomendamos a subscrição. Se é dos felizardos que subscreveu uma das três séries anteriores (A, B ou C), então mantenha porque o rendimento é interessante: 2%, 2,2% e 2%, respetivamente.

Supondo que aplica os 15.000 euros neste produto durante os próximos cinco anos e que a taxa base se mantém, obteria 606 euros de juros.

Os particulares apenas podem adquirir estes títulos em bolsa, já que na emissão estão disponíveis apenas para investidores institucionais. Assim, o rendimento varia em função do cupão que pagam, dos custos de aquisição e guarda, da cotação de compra e também da cotação de venda (no caso de não manter até ao vencimento). Por essa razão, o capital não está sempre garantido. Existem títulos (OT) com diferentes maturidades (até 29 anos). Atualmente o rendimento é pouco interessante. Por exemplo, uma OT a 5 anos (OT Abril 2021) rende apenas 0,7% líquidos, adquirida à cotação atual e mantida até ao vencimento. Se aplicasse os 15.000 euros nessa Obrigação do Tesouro atualmente, à cotação de 109,14%, adquiria 2 .374 .400 títulos, ou seja, no reembolso receberia 13.744 euros. Calculando a diferença entre a soma dos juros (cupão anual de 380,98 euros durante cinco anos), deduzido dos juros corridos do primeiro ano (153,45), do capital recebido e do montante entregue, resultaria um ganho de 545 euros, no máximo, pois ainda terá que descontar os custos de transação em bolsa. Para o prazo de 10 anos, a OT Julho 2026, proporcionaria 2,1%. Contudo, 10 anos é muito tempo e o rendimento não é assim tão interessante que compense abdicar de liquidez durante uma década. Por enquanto, não recomendamos a subscrição.

Obrigações do Tesouro de Rendimento Variável (OTRV): interessantes se as taxas começarem a subir

Foram lançadas duas emissões a cinco anos, até ao momento, uma em maio e outra em agosto deste ano. A particularidade destas obrigações de dívida pública é que o cupão depende da Euribor e 6 meses acrescida de um spread e podem ser adquiridas pelos particulares na emissão. Se adquirir fora do período de subscrição, o cálculo do rendimento é semelhante ao das Obrigações do Tesouro. Suponha que aplica os 15.000 euros na OTRV Maio 2021. Vamos supor também que a Euribor atual se mantém, logo o cupão será igual todos os anos (233,13 euros), deduz os juros do tempo decorrido este ano (71,88 euros). No final, vai ser reembolsado apenas por 14.718 euros, uma vez que a cotação atual está acima do valor nominal. Ou seja, o ganho será, no máximo, de 811 euros, pois ainda será necessário descontar os custos da transação em bolsa. Neste caso, a TAEL é de 1,2%. Ainda assim, pouco interessante.

Certificados do Tesouro Poupança Mais: o melhor do mercado para cinco anos

O mínimo de subscrição é de 1.000 euros e a taxa de juro é crescente durante os cinco anos, variando entre 1,25 e 3,25% bruta. Nos últimos dois anos pode haver ainda uma majoração em função da taxa de crescimento do PIB. Em termos líquidos, está garantido assim um rendimento mínimo de 1,6%, mas pode ser superior. A desvantagem deste produto é não permitir mobilização durante o primeiro ano. Em compensação, não existem quaisquer comissões nesta aplicação e subscrevem-se nos Correios, tal como os Certificados de Aforro. Supondo que aplica os 15 mil euros em Certificados do Tesouro Poupança Mais consegue, pelo menos, 1.215 euros ao fim de cinco anos de aplicação. Este é, atualmente, o produto mais rentável de dívida pública para aplicar a cinco anos.

Ferramentas do portal financeiro que o ajudam a calcular o rendimento: Calculadora de Certificados de Aforro:

deco.proteste.pt/investe/calculadora-certificados-aforro

Calculadora de Obrigações do Tesouro:

deco.proteste.pt/investe/calculadora-obrigacoes-tesouro

Calculadora de Certificados do Tesouro Poupança Mais:

deco.proteste.pt/investe/simulador-certificados-tesouro

Simulador/comparador de dívida pública:

deco.proteste.pt/investe/calculadora-divida-publica

deco.proteste.pt/investe/calculadora-certificados-aforro

Calculadora de Obrigações do Tesouro:

deco.proteste.pt/investe/calculadora-obrigacoes-tesouro

Calculadora de Certificados do Tesouro Poupança Mais:

deco.proteste.pt/investe/simulador-certificados-tesouro

Simulador/comparador de dívida pública:

deco.proteste.pt/investe/calculadora-divida-publica

Este artigo foi redigido ao abrigo do novo acordo ortográfico.