Notícia

Esticar a conta no banco

Se está sem saldo e tem um pagamento urgente para fazer, usar o descoberto bancário é uma solução. Para financiamentos maiores, o crédito pessoal e o cartão de crédito podem ser mais vantajosos

14 de Agosto de 2018 às 14:41

Puxa daqui, puxa dali. Por mais que estique, o ordenado muitas vezes não chega até ao final do mês, mas há despesas inadiáveis que é preciso pagar. E, se fizer um movimento de montante superior ao saldo disponível, a conta fica a... descoberto. Na maioria dos casos, o movimento é automaticamente recusado. Contudo, caso se trate de um cheque ou de um débito direto, o banco pode autorizar a operação. A decisão depende da análise do risco que o cliente representa para a instituição, ou seja, da capacidade de repor o saldo num curto período. Um cliente com uma boa relação com o banco ou que efetue muitos movimentos no dia-a-dia terá certamente a vida mais facilitada. Não passará pela vergonha de ver um cheque devolvido ou um pagamento recusado por ausência momentânea de fundos.

Muitas instituições negoceiam na abertura de conta um montante de descoberto autorizado, fixando um limite de saldo negativo até ao qual todos os movimentos são aceites. Vulgarmente designada por facilidade de crédito, esta modalidade é atribuída a clientes que domiciliam o ordenado ou têm um elevado património financeiro.

Quando não há autorização prévia, os descobertos designam-se por ultrapassagem de crédito. Além do nome, há diferenças significativas entre as duas modalidades, nomeadamente a taxa de juro aplicada, muito mais elevada no segundo caso. Falaremos apenas do descoberto autorizado, comparando-o com outras formas de financiamento.

Os favores pagam-se com juros

O descoberto autorizado exige a domiciliação de um rendimento periódico, como o ordenado ou a pensão, e tem normalmente um teto do mesmomontante. Só pode ser excedido quando o património financeiro do cliente dá garantias extras do cumprimento da dívida. Os juros começam a contar assim que o saldo se torna negativo e, sempre que há entrada de dinheiro na conta, é saldada a dívida. Imagine, por exemplo, que tem um descoberto autorizado de 1000 euros. Antes do final do mês, verifica que o seu saldo é negativo em 800 euros. Quando receber o vencimento de montante igual ao descoberto, a dívida é imediatamente liquidada e o saldo disponível será apenas de 200 euros (1000 - 800).

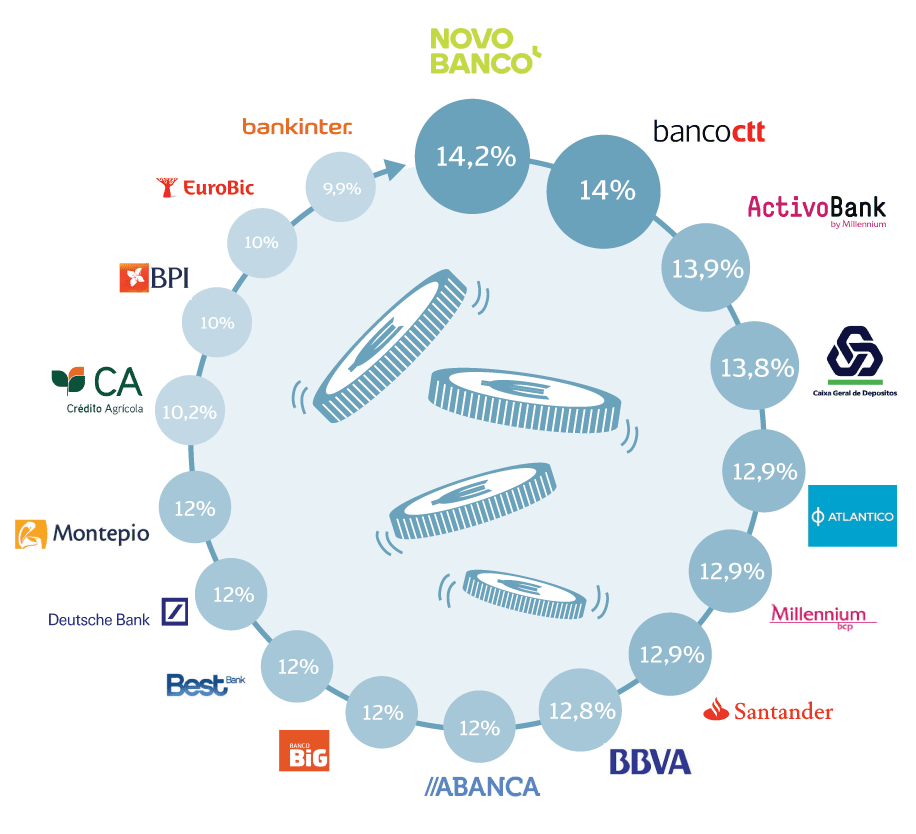

Quanto às taxas cobradas, analisámos 17 bancos e descobrimos que variam entre 9,9% (Bankinter) e 14,2% (Novo Banco).

Os juros são calculados sobre o saldo diário negativo e cobrados no final de cada mês. Em média, a taxa é de 12,2%, bastante mais reduzida do que os 15,4% cobrados nas situações de ultrapassagem de crédito. Imagine que utiliza, em média, todos os meses, 250 euros do seu descoberto autorizado, durante um período que não excede os 10 dias. A este montante aplica-se a taxa de juro, que é multiplicada pelo número de dias em que o saldo esteve negativo, e soma-se o imposto do selo. No final do ano, pagará 11,77 euros. No Bankinter, a fatura será de 9,78 euros, menos 1,99 euros do que a média do mercado. No Novo Banco prepare-se para desembolsar 13,51 euros. Comparando com outras formas de financiamento, como o cartão de crédito ou o crédito pessoal, o descoberto autorizado tem vantagens e desvantagens. Comecemos pelas primeiras: o valor está sempre disponível e pode ser movimentado por cartão de débito, transferências, cheques, etc. Também não tem de pagar anuidade pelo cartão, e os juros são inferiores aos praticados pela maioria dos cartões de crédito disponíveis no mercado. São, porém, mais altos do que muitas das atuais ofertas de crédito pessoal. Em contrapartida, não tem de suportar as comissões de estudo de um processo de crédito, que atingem as dezenas de euros.

Desvantagens a ponderar

A principal desvantagem do descoberto bancário é não permitir parcelar o reembolso, como acontece com o cartão de crédito ou no crédito pessoal, em que o capital é dividido por prestações de acordo com o prazo do empréstimo. Outra desvantagem é não haver, como no cartão de crédito, um período de isenção de juros, que varia normalmente entre 20 e 50 dias, e o seu cálculo começar a contar no final do dia em que o saldo se torna negativo. A facilidade de crédito também só é atribuída, na maioria dos casos, a quem domicilia o vencimento. Por último, o montante disponibilizado está limitado ao valor creditado todos os meses pela entidade patronal. Num cartão de crédito e num crédito pessoal, os montantes concedidos costumam ser superiores.

As taxas de juro efetivas destes três produtos de crédito estão sujeitas aos máximos definidos trimestralmente pelo Banco de Portugal. Para o segundo trimestre de 2018, o limite é de 15,9 por cento. No caso do crédito pessoal, o teto é mais baixo: 13,4 por cento.

Em suma, o descoberto autorizado é uma solução fácil para acorrer a uma emergência no orçamento familiar mensal. Para financiamentos maiores, o crédito pessoal e o cartão de crédito podem ser opções mais vantajosas. Como acontece de todas as vezes que se recorre a qualquer tipo de crédito, a sua utilização deve ser sempre muito bem ponderada.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

No descoberto autorizado os juros são inferiores aos da maioria dos cartões de crédito, mas mais altos do que no crédito pessoal

Muitas instituições negoceiam na abertura de conta um montante de descoberto autorizado, fixando um limite de saldo negativo até ao qual todos os movimentos são aceites. Vulgarmente designada por facilidade de crédito, esta modalidade é atribuída a clientes que domiciliam o ordenado ou têm um elevado património financeiro.

Quando não há autorização prévia, os descobertos designam-se por ultrapassagem de crédito. Além do nome, há diferenças significativas entre as duas modalidades, nomeadamente a taxa de juro aplicada, muito mais elevada no segundo caso. Falaremos apenas do descoberto autorizado, comparando-o com outras formas de financiamento.

Os favores pagam-se com juros

O descoberto autorizado exige a domiciliação de um rendimento periódico, como o ordenado ou a pensão, e tem normalmente um teto do mesmomontante. Só pode ser excedido quando o património financeiro do cliente dá garantias extras do cumprimento da dívida. Os juros começam a contar assim que o saldo se torna negativo e, sempre que há entrada de dinheiro na conta, é saldada a dívida. Imagine, por exemplo, que tem um descoberto autorizado de 1000 euros. Antes do final do mês, verifica que o seu saldo é negativo em 800 euros. Quando receber o vencimento de montante igual ao descoberto, a dívida é imediatamente liquidada e o saldo disponível será apenas de 200 euros (1000 - 800).

Quanto às taxas cobradas, analisámos 17 bancos e descobrimos que variam entre 9,9% (Bankinter) e 14,2% (Novo Banco).

Os juros são calculados sobre o saldo diário negativo e cobrados no final de cada mês. Em média, a taxa é de 12,2%, bastante mais reduzida do que os 15,4% cobrados nas situações de ultrapassagem de crédito. Imagine que utiliza, em média, todos os meses, 250 euros do seu descoberto autorizado, durante um período que não excede os 10 dias. A este montante aplica-se a taxa de juro, que é multiplicada pelo número de dias em que o saldo esteve negativo, e soma-se o imposto do selo. No final do ano, pagará 11,77 euros. No Bankinter, a fatura será de 9,78 euros, menos 1,99 euros do que a média do mercado. No Novo Banco prepare-se para desembolsar 13,51 euros. Comparando com outras formas de financiamento, como o cartão de crédito ou o crédito pessoal, o descoberto autorizado tem vantagens e desvantagens. Comecemos pelas primeiras: o valor está sempre disponível e pode ser movimentado por cartão de débito, transferências, cheques, etc. Também não tem de pagar anuidade pelo cartão, e os juros são inferiores aos praticados pela maioria dos cartões de crédito disponíveis no mercado. São, porém, mais altos do que muitas das atuais ofertas de crédito pessoal. Em contrapartida, não tem de suportar as comissões de estudo de um processo de crédito, que atingem as dezenas de euros.

Desvantagens a ponderar

A principal desvantagem do descoberto bancário é não permitir parcelar o reembolso, como acontece com o cartão de crédito ou no crédito pessoal, em que o capital é dividido por prestações de acordo com o prazo do empréstimo. Outra desvantagem é não haver, como no cartão de crédito, um período de isenção de juros, que varia normalmente entre 20 e 50 dias, e o seu cálculo começar a contar no final do dia em que o saldo se torna negativo. A facilidade de crédito também só é atribuída, na maioria dos casos, a quem domicilia o vencimento. Por último, o montante disponibilizado está limitado ao valor creditado todos os meses pela entidade patronal. Num cartão de crédito e num crédito pessoal, os montantes concedidos costumam ser superiores.

As taxas de juro efetivas destes três produtos de crédito estão sujeitas aos máximos definidos trimestralmente pelo Banco de Portugal. Para o segundo trimestre de 2018, o limite é de 15,9 por cento. No caso do crédito pessoal, o teto é mais baixo: 13,4 por cento.

Em suma, o descoberto autorizado é uma solução fácil para acorrer a uma emergência no orçamento familiar mensal. Para financiamentos maiores, o crédito pessoal e o cartão de crédito podem ser opções mais vantajosas. Como acontece de todas as vezes que se recorre a qualquer tipo de crédito, a sua utilização deve ser sempre muito bem ponderada.