Notícia

Durma sossegado, sem sobressaltos

Os seguros de capitalização de taxa fixa são uma opção de poupança a médio e longo prazo, sobretudo se é avesso ao risco e prefere ter o capital garantido. Mas as opções são escassas.

13 de Outubro de 2020 às 11:00

Nem só de títulos da dívida pública ou de depósitos a prazo vive a poupança, embora a oferta para quem pretende aplicar as economias por um período de três ou mais anos em produtos de capital garantido se resuma a pouco mais. Um dilema para quem gostaria de ver as poupanças multiplicar. Os seguros de capitalização, sobretudo os de taxa fixa que, no momento da subscrição, já têm o rendimento determinado para todos os anos da aplicação, são uma opção. Tem ainda os planos mutualistas do Montepio, que beneficiam das mesmas regras fiscais e são semelhantes aos seguros de capitalização de taxa fixa. São emitidos em séries mensais, mas as mais recentes apresentam taxas pouco interessantes. Não os recomendamos como produto de poupança.

Seguros, mas nem sempre formosos

Apesar de se apelidarem de seguros, os seguros de capitalização não cobrem qualquer tipo de risco, sendo uma categoria muito heterogénea e até complexa. Têm o formato jurídico de seguros de vida, mas visam apenas acumular património. Alguns permitem entregas regulares de pequeno montante, enquanto outros são de aplicação única, proporcionando um determinado rendimento a quem neles investir. Em regra, têm capital garantido pela seguradora, mas outros, conhecidos por "unit linked" (divididos em unidades de participação à semelhança dos fundos de investimento), não têm. Tanto podem assegurar um rendimento fixo, como proporcionar uma participação nos lucros da empresa, sendo o rendimento, neste caso, variável. Há, porém, seguros de capitalização cuja comissão de resgate pode ser superior ao rendimento. Muito pouco adequado para poupanças de curto e médio prazo. Sugerimos, por isso, que, antes de subscrever qualquer um deles, leia atentamente as fichas técnicas de forma a compreender bem as características do produto quanto ao rendimento (fixo ou variável), garantia de capital, liquidez e comissões de resgate antecipado, e segurança. Em relação a este último ponto, a maioria dos seguros está sob a alçada da Autoridade de Supervisão dos Seguros e Fundos de Pensões (ASF), mas algumas categorias, nomeadamente os seguros "unit linked", têm a supervisão partilhada entre a ASF e a Comissão do Mercado de Valores Mobiliários (CMVM). Podem ser resgatados em qualquer altura sem restrição, mas, geralmente, apresentam elevados custos de resgate nos primeiros anos. Nesta análise, apenas nos interessam os seguros de capitalização de taxa fixa, com capital garantido. A principal vantagem dos seguros de capitalização face a outros produtos de aforro é uma menor taxa de imposto que incide sobre o rendimento. Quanto mais tempo mantiver a aplicação, menos paga. Por exemplo, se investir entre cinco e oito anos, a taxa é de 22,4%, mas, a partir do oitavo ano, reduz para metade (11,2%). Se o prazo for inferior a cinco anos e um dia, serão cobrados 28%, tal como acontece com a maioria dos produtos de poupança (depósitos, Certificados de Aforro, etc.). Para usufruir do benefício fiscal, o montante das entregas na primeira metade de vigência do contrato deve representar, pelo menos, 35% do total.

O nosso veredicto

Questionámos 30 seguradoras e 18 bancos, mas apenas cinco instituições financeiras - Fidelidade, Real Vida, Lusitania Vida, Novo Banco e Abanca - responderam, dizendo que comercializam seguros de capitalização de taxa fixa. Na prática, são menos produtos, como veremos. O Fidelidade Savings, da seguradora Fidelidade, gerido inteiramente através do canal "mobile" (App MySavings), permite entregas regulares. O utilizador pode escolher entre três opções de poupança, duas das quais sem capital garantido - logo, excluídas do âmbito desta análise. Resta a solução Poupança Seguro, com capital e rendimento garantidos. Porém, este é fixado semestralmente. Ou seja, na prática, trata-se de um seguro de rendimento variável e não de taxa fixa. A Real Vida respondeu-nos com o Real Vida Super Rendimento - Série 8, um seguro de capitalização a oito anos e um dia, que garante o capital investido e uma rentabilidade de 1% bruta na primeira anuidade. Nos anos seguintes, a taxa é definida pela seguradora com um limite mínimo de 0,25 por cento. Não se trata de uma participação nos resultados, mas de uma taxa definida a cada ano pela seguradora. Não cabem, por isso, nesta análise. Também com um prazo mínimo de oito anos e um dia, o NB Poupança Garantida, do Novo Banco, é um seguro de capitalização com garantia de capital, mas sem assegurar a taxa. O rendimento é definido a cada ano em função dos resultados de um fundo autónomo, sendo, por isso, variável.

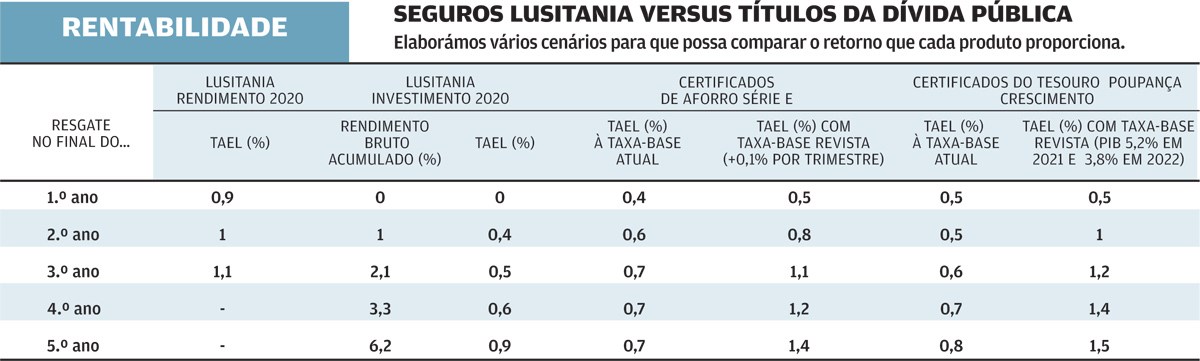

A Lusitania Vida tem dois seguros, que já analisámos na Proteste Investe no início do ano e sugerimos como opção de investimento para os prazos de três e cinco anos. Trata-se do Lusitania Rendimento 2020 e Lusitania Investimento 2020, também comercializados pelo Abanca. São as únicas opções no mercado de seguros de capitalização de taxa fixa. Quando comparados com outras alternativas do mercado, como Certificados de Aforro ou do Tesouro, são uma opção interessante. O Lusitania Rendimento 2020 tem uma duração mínima de três anos e rende 1,1% líquidos ao ano, se mantiver durante este prazo. A subscrição é feita através de uma entrega única, com o mínimo de 500 euros e múltiplos de 100 euros. Não são permitidos reforços posteriores. O capital investido é aplicado num fundo composto por mais de 80% por títulos de rendimento fixo de dívida pública e privada, emitida em estados da OCDE. O rendimento anual é calculado e pago, no fim de cada anuidade, por aplicação da taxa de juro anual respetiva ao capital seguro. A partir do final do quarto mês é permitido efetuar o resgate total. O Lusitania Investimento 2020 rende 0,9% líquidos ao ano, se mantiver durante os cinco anos e um dia. A subscrição é feita através de uma entrega única, com o mínimo de 1.000 euros e múltiplos de 100 euros. Se mantiver até final do prazo, acumula um rendimento bruto de 6,2%, o que equivale a uma taxa anual efetiva líquida de 0,9 por cento. Pode efetuar o resgate total a partir do final do 6.º mês, recebendo o capital investido acrescido de um rendimento. Comparámos estes dois seguros da Lusitania com os títulos da dívida pública. Se tivermos em conta apenas os cenários-base que elaborámos (no quadro em baixo), sem subida do PIB ou da Euribor, os seguros rendem mais a médio prazo do que os títulos de dívida do Estado. São, por isso, duas boas opções de investimento, caso pretenda garantia de capital. Têm a desvantagem de não permitirem entregas posteriores, não sendo, por isso, produtos de poupança regular. Além disso, não estão ao abrigo do Fundo de Garantia de depósitos. Mas as seguradoras têm reservas que garantem o capital.

Seguros, mas nem sempre formosos

O nosso veredicto

Questionámos 30 seguradoras e 18 bancos, mas apenas cinco instituições financeiras - Fidelidade, Real Vida, Lusitania Vida, Novo Banco e Abanca - responderam, dizendo que comercializam seguros de capitalização de taxa fixa. Na prática, são menos produtos, como veremos. O Fidelidade Savings, da seguradora Fidelidade, gerido inteiramente através do canal "mobile" (App MySavings), permite entregas regulares. O utilizador pode escolher entre três opções de poupança, duas das quais sem capital garantido - logo, excluídas do âmbito desta análise. Resta a solução Poupança Seguro, com capital e rendimento garantidos. Porém, este é fixado semestralmente. Ou seja, na prática, trata-se de um seguro de rendimento variável e não de taxa fixa. A Real Vida respondeu-nos com o Real Vida Super Rendimento - Série 8, um seguro de capitalização a oito anos e um dia, que garante o capital investido e uma rentabilidade de 1% bruta na primeira anuidade. Nos anos seguintes, a taxa é definida pela seguradora com um limite mínimo de 0,25 por cento. Não se trata de uma participação nos resultados, mas de uma taxa definida a cada ano pela seguradora. Não cabem, por isso, nesta análise. Também com um prazo mínimo de oito anos e um dia, o NB Poupança Garantida, do Novo Banco, é um seguro de capitalização com garantia de capital, mas sem assegurar a taxa. O rendimento é definido a cada ano em função dos resultados de um fundo autónomo, sendo, por isso, variável.

A Lusitania Vida tem dois seguros, que já analisámos na Proteste Investe no início do ano e sugerimos como opção de investimento para os prazos de três e cinco anos. Trata-se do Lusitania Rendimento 2020 e Lusitania Investimento 2020, também comercializados pelo Abanca. São as únicas opções no mercado de seguros de capitalização de taxa fixa. Quando comparados com outras alternativas do mercado, como Certificados de Aforro ou do Tesouro, são uma opção interessante. O Lusitania Rendimento 2020 tem uma duração mínima de três anos e rende 1,1% líquidos ao ano, se mantiver durante este prazo. A subscrição é feita através de uma entrega única, com o mínimo de 500 euros e múltiplos de 100 euros. Não são permitidos reforços posteriores. O capital investido é aplicado num fundo composto por mais de 80% por títulos de rendimento fixo de dívida pública e privada, emitida em estados da OCDE. O rendimento anual é calculado e pago, no fim de cada anuidade, por aplicação da taxa de juro anual respetiva ao capital seguro. A partir do final do quarto mês é permitido efetuar o resgate total. O Lusitania Investimento 2020 rende 0,9% líquidos ao ano, se mantiver durante os cinco anos e um dia. A subscrição é feita através de uma entrega única, com o mínimo de 1.000 euros e múltiplos de 100 euros. Se mantiver até final do prazo, acumula um rendimento bruto de 6,2%, o que equivale a uma taxa anual efetiva líquida de 0,9 por cento. Pode efetuar o resgate total a partir do final do 6.º mês, recebendo o capital investido acrescido de um rendimento. Comparámos estes dois seguros da Lusitania com os títulos da dívida pública. Se tivermos em conta apenas os cenários-base que elaborámos (no quadro em baixo), sem subida do PIB ou da Euribor, os seguros rendem mais a médio prazo do que os títulos de dívida do Estado. São, por isso, duas boas opções de investimento, caso pretenda garantia de capital. Têm a desvantagem de não permitirem entregas posteriores, não sendo, por isso, produtos de poupança regular. Além disso, não estão ao abrigo do Fundo de Garantia de depósitos. Mas as seguradoras têm reservas que garantem o capital.