Notícia

Dívida pública: Nova OTRV garante 1,5%

Desde 20 de julho é possível subscrever uma nova emissão das Obrigações do Tesouro de Rendimento Variável. As OTRV Agosto 2021 estarão em subscrição até 9 de agosto. O prazo é de cinco anos e paga juros semestrais a uma taxa que depende da Euribor. Rende 1,5%, mas tenha atenção aos custos.

26 de Julho de 2016 às 11:35

Obrigações do tesouro de rendimento variável: otrv agosto 2021 (5 anos).

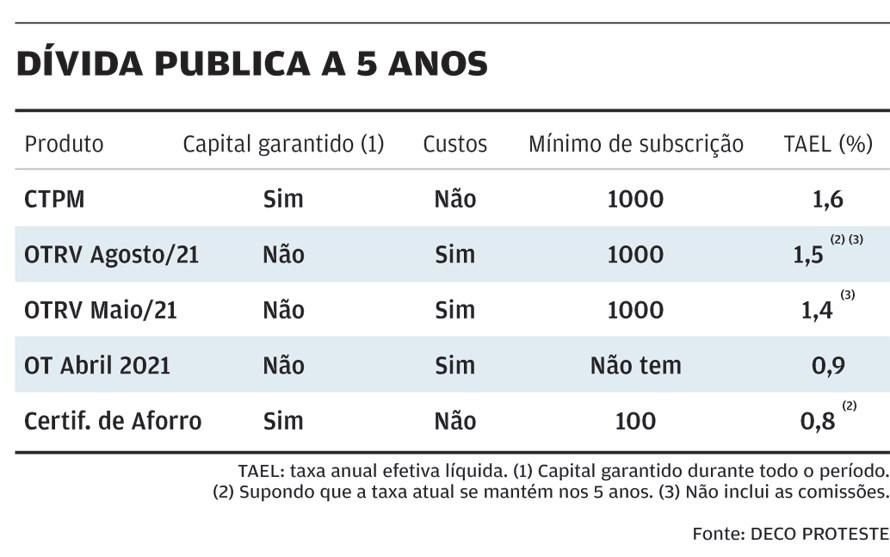

É a segunda emissão deste tipo. No rendimento ficam abaixo dos Certificados do Tesouro. Além disso, os bancos cobram comissões que penalizam ainda mais o rendimento. Preferimos os CTPM.

Nos bancos até 9 de agosto

Ao contrário dos Certificados de Aforro e do Tesouro, as OTRV são comercializadas nos bancos. Esta é a segunda emissão, já que a primeira esteve em comercialização entre abril e maio deste ano (ver a edição PROTESTE INVESTE n.º 939). Tal como na emissão anterior, o preço de subscrição é de 1000 euros por cada OTRV, o que corresponde ao valor nominal unitário.

Não poderá aplicar mais de um milhão de euros. Ou seja, pode adquirir entre um a mil títulos. Cada investidor pode efetuar apenas uma ordem de subscrição, podendo alterá-la ou revogá-la até 4 de agosto.

Cupão semestral: Euribor a 6 meses + 2,05%

Esta emissão tem a duração máxima de cinco anos e será reembolsada a 12 de agosto de 2021. Os juros são pagos semestralmente a 12 de fevereiro e agosto de cada ano.

A taxa do cupão corresponde à Euribor a seis meses acrescida de um prémio de 2,05%. Caso a Euribor seja negativa, como atualmente, é considerado zero. Assim, o rendimento bruto mínimo é de 2,05%. Mas há ainda o imposto de 28%: rendem 1,5% líquidos, pelo menos.

1,5%

Cupão líquido

Todos os semestres é pago um rendimento que equivale à soma da Euribor a seis meses acrescida de 2,05%, em termos brutos. Não são considerados valores negativos da Euribor. Assim, garante pelo menos 2,05% brutos.

Comissões penalizam o rendimento

A compra de Obrigações do Tesouro fica assim disponível para um número maior de investidores, já que os particulares têm acesso a estes títulos no momento da emissão, o que não acontece com as tradicionais OT de taxa fixa. Contudo, as elevadas comissões praticadas pelos bancos só justificavam o investimento para montantes elevados. Nas OTRV também serão aplicadas comissões (subscrição, custódia, pagamento de juros e reembolso de capital), o que pode diminuir bastante o rendimento. Cada banco tem o seu preçário e as comissões variam consoante a instituição. Antes de subscrever peça uma simulação de custos e verifique a taxa de rentabilidade líquida do investimento. Mas é certo que pequenos montantes serão sempre muito penalizados, como o comprova a análise elaborada sobre a emissão anterior (ver a edição PROTESTE INVESTE n.º 941).

Comercialização em bolsa e riscos

Foi solicitada a admissão à negociação das OTRV na Euronext Lisbon. A negociação fica assim sujeita às condições de mercado (liquidez e cotação). Após a subscrição, poderá vender o título no mercado à cotação em vigor. Ao longo dos cinco anos a cotação pode variar em função do rendimento e da procura desse título e, nesse caso, não está garantido o retorno do capital. Deve também considerar o risco do emitente, que é o Estado. Por exemplo, em caso de uma reestruturação da dívida os detentores destes títulos poderão ser afetados.

OTRV Agosto 2021 ou CTPM?

Certificados do Tesouro Poupança Mais (CTPM) e Obrigações do Tesouro de Rendimento Variável (OTRV) são ambos produtos com o prazo máximo de cinco anos, mas a forma como é determinado o rendimento é bastante diferente. Os CTPM pagam juros anuais a taxa crescente e conhecidos à partida, não permitem a mobilização no primeiro ano e não têm custos associados. Há ainda um prémio indexado ao PIB a atribuir nos últimos dois anos, o que pode elevar o rendimento acima dos 1,6%.

Nas OTRV, os juros são semestrais de taxa variável, dependentes da taxa Euribor acrescida de um prémio e o capital apenas está garantido se mantiver até à maturidade. Mas existem custos, que podem cortar o rendimento. As OTRV Agosto 2021 não apresentam vantagem num cenário de manutenção das taxas atuais, como pode ver no quadro em baixo, pois o rendimento é inferior ao dos CTPM. Além disso, as comissões e a não garantia de capital antes da maturidade são duas fortes desvantagens. Se investir agora e a taxa Euribor subir, o cupão semestral também irá aumentar, gerando um aumento da procura e da cotação. Assim, apenas será um bom investimento se as taxas de juro subirem ao longo dos próximos cinco anos e se tiver um montante elevado para investir. No atual contexto de baixas taxas de juro, os CTPM são mais apelativos para montantes mais reduzidos devido à ausência de custos.

É a segunda emissão deste tipo. No rendimento ficam abaixo dos Certificados do Tesouro. Além disso, os bancos cobram comissões que penalizam ainda mais o rendimento. Preferimos os CTPM.

Nos bancos até 9 de agosto

Ao contrário dos Certificados de Aforro e do Tesouro, as OTRV são comercializadas nos bancos. Esta é a segunda emissão, já que a primeira esteve em comercialização entre abril e maio deste ano (ver a edição PROTESTE INVESTE n.º 939). Tal como na emissão anterior, o preço de subscrição é de 1000 euros por cada OTRV, o que corresponde ao valor nominal unitário.

Cupão semestral: Euribor a 6 meses + 2,05%

Esta emissão tem a duração máxima de cinco anos e será reembolsada a 12 de agosto de 2021. Os juros são pagos semestralmente a 12 de fevereiro e agosto de cada ano.

A taxa do cupão corresponde à Euribor a seis meses acrescida de um prémio de 2,05%. Caso a Euribor seja negativa, como atualmente, é considerado zero. Assim, o rendimento bruto mínimo é de 2,05%. Mas há ainda o imposto de 28%: rendem 1,5% líquidos, pelo menos.

1,5%

Cupão líquido

Todos os semestres é pago um rendimento que equivale à soma da Euribor a seis meses acrescida de 2,05%, em termos brutos. Não são considerados valores negativos da Euribor. Assim, garante pelo menos 2,05% brutos.

Comissões penalizam o rendimento

A compra de Obrigações do Tesouro fica assim disponível para um número maior de investidores, já que os particulares têm acesso a estes títulos no momento da emissão, o que não acontece com as tradicionais OT de taxa fixa. Contudo, as elevadas comissões praticadas pelos bancos só justificavam o investimento para montantes elevados. Nas OTRV também serão aplicadas comissões (subscrição, custódia, pagamento de juros e reembolso de capital), o que pode diminuir bastante o rendimento. Cada banco tem o seu preçário e as comissões variam consoante a instituição. Antes de subscrever peça uma simulação de custos e verifique a taxa de rentabilidade líquida do investimento. Mas é certo que pequenos montantes serão sempre muito penalizados, como o comprova a análise elaborada sobre a emissão anterior (ver a edição PROTESTE INVESTE n.º 941).

Comercialização em bolsa e riscos

Foi solicitada a admissão à negociação das OTRV na Euronext Lisbon. A negociação fica assim sujeita às condições de mercado (liquidez e cotação). Após a subscrição, poderá vender o título no mercado à cotação em vigor. Ao longo dos cinco anos a cotação pode variar em função do rendimento e da procura desse título e, nesse caso, não está garantido o retorno do capital. Deve também considerar o risco do emitente, que é o Estado. Por exemplo, em caso de uma reestruturação da dívida os detentores destes títulos poderão ser afetados.

OTRV Agosto 2021 ou CTPM?

Certificados do Tesouro Poupança Mais (CTPM) e Obrigações do Tesouro de Rendimento Variável (OTRV) são ambos produtos com o prazo máximo de cinco anos, mas a forma como é determinado o rendimento é bastante diferente. Os CTPM pagam juros anuais a taxa crescente e conhecidos à partida, não permitem a mobilização no primeiro ano e não têm custos associados. Há ainda um prémio indexado ao PIB a atribuir nos últimos dois anos, o que pode elevar o rendimento acima dos 1,6%.

Nas OTRV, os juros são semestrais de taxa variável, dependentes da taxa Euribor acrescida de um prémio e o capital apenas está garantido se mantiver até à maturidade. Mas existem custos, que podem cortar o rendimento. As OTRV Agosto 2021 não apresentam vantagem num cenário de manutenção das taxas atuais, como pode ver no quadro em baixo, pois o rendimento é inferior ao dos CTPM. Além disso, as comissões e a não garantia de capital antes da maturidade são duas fortes desvantagens. Se investir agora e a taxa Euribor subir, o cupão semestral também irá aumentar, gerando um aumento da procura e da cotação. Assim, apenas será um bom investimento se as taxas de juro subirem ao longo dos próximos cinco anos e se tiver um montante elevado para investir. No atual contexto de baixas taxas de juro, os CTPM são mais apelativos para montantes mais reduzidos devido à ausência de custos.