Notícia

Bastam 65 euros para proteger o alojamento local

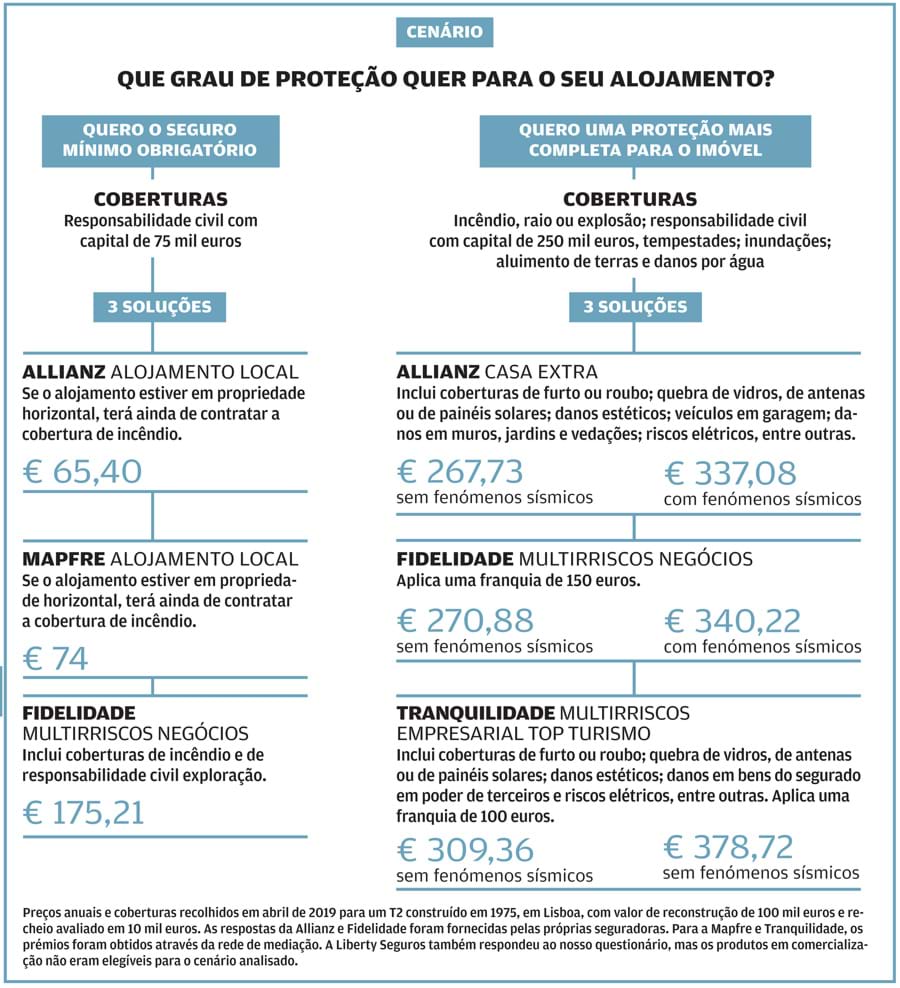

Já há seguros e já se conhecem capitais mínimos obrigatórios. Cabe, agora, ao investidor definir que tipo de proteção quer dar ao seu imóvel.

13 de Agosto de 2019 às 10:30

Depois de termos denunciado, em novembro de 2018, que os investidores em alojamento local estavam obrigados à contratação de um seguro que não existia, tendo em conta a absurda designação de "seguro multirriscos de responsabilidade civil" na legislação, o Orçamento do Estado para 2019 veio clarificar as regras que obrigam, agora, os investidores a refazer contas.

O capital mínimo a segurar é de 75 mil euros para uma cobertura de responsabilidade civil, que deverá responder por eventuais danos causados a hóspedes ou a terceiros. A esta acresce ainda a cobertura obrigatória de incêndio, caso o alojamento local esteja instalado num imóvel em regime de propriedade horizontal.

Hóspede estraga, senhorio paga

Imagine que uma parte do teto do alojamento que arrenda a turistas cai em cima de um dos hóspedes. É o seguro de responsabilidade civil que responde pelos prejuízos e danos causados. Mas se os hóspedes estragarem os botões do elevador ou a roupa estendida na varanda da vizinha, o senhorio responde solidariamente por esses prejuízos (presumindo que não é fácil cobrar esses valores ao hóspede após a sua partida). Mas há mais.

Caso o capital da apólice não seja suficiente para cobrir todos os prejuízos, cabe ao proprietário do imóvel suportar o montante em falta para a reparação dos danos. Sim, do seu bolso. Por isso, e dependendo do perfil do investimento, pode valer a pena reforçar o nível de proteção da casa (em especial, se servir, durante parte do ano, para lar do proprietário). No esquema da página ao lado, encontra o impacto que esse reforço pode ter no prémio a pagar anualmente por um seguro com capital de 250 mil euros.

Multirriscos para empresas é solução preferida

Chamam-lhes seguros para alojamento local, mas, em bom rigor, as companhias encaminham este negócio para produtos multirriscos empresariais, adicionando coberturas complementares àquelas que a lei exige. Inundações, danos por água, tempestades ou aluimento de terras são algumas das que consideramos relevantes para quem deseja reforçar a proteção do seu imóvel e garantir que, em caso de sinistro, há uma seguradora a assumir parte considerável dos prejuízos.

Ainda assim, alguns dos pacotes propostos podem ser excessivos para as pretensões de muitos investidores, encarecendo a apólice.

Danos em antenas e painéis solares, em jardins, muros e vedações ou ainda em canalizações subterrâneas são exemplos de coberturas incluídas. Defina o tipo de proteção que pretende dar ao seu imóvel e escolha a proposta mais ajustada.