A chegada de 2019 trouxe algumas mudanças ao Imposto Municipal sobre Imóveis (IMI). O Estado subiu, em janeiro, o valor da construção dos imóveis, de 603 para 615 euros por metro quadrado. Mais, as notas de cobrança referentes ao IMI deste ano só começaram a chegar às caixas do correio dos respetivos proprietários em abril – um documento que passa a poder consultar na página pessoal do Portal das Finanças. Este atraso de um mês implica que o IMI comece a ser pago também um mês mais tarde do que o habitual. Assim, a primeira prestação tem como data-limite o último dia do mês de maio.

O que nos leva à terceira novidade, uma boa nova: a partir de agora vai poder pagar o IMI em prestações se este for superior a 100 euros – antes o valor mínimo para usufruir desta modalidade estava fixado nos 250 euros. Tem ainda a possibilidade de fazer o pagamento integral também até 31 de maio, se assim o desejar.

Mas, afinal, vou pagar mais de IMI?

Apesar destas mudanças e facilidades, não significa que vá pagar mais ou menos de IMI nem que o que está já a pagar seja o correto. O aumento do valor de construção dos imóveis que falámos em cima não se aplica de forma automática. Isto significa que só notaria um possível aumento se o imóvel fosse reavaliado – por iniciativa própria ou em caso de herança ou aquisição –, reabilitado ou recém-construído. E mesmo assim, poderíamos estar a falar de uma poupança. Porquê? Porque o mesmo acontece com outras parcelas que determinam o valor dos imóveis para efeitos de aplicação das taxas de IMI, como o coeficiente de localização – que muda a cada três anos – ou a idade das casas. Estes são fatores que influenciam, em muito, o cálculo do IMI.

Como estes dados não são atualizados automaticamente pelas Finanças, significa que não usufrui da redução prevista conforme o coeficiente de vetustez – a idade do imóvel pressupõe uma descida em múltiplos de 5% – ou das alterações ao cálculo da taxa de IMI definida por cada município, que acontece a cada três anos. Depois de contas feitas, uma nova avaliação pode acabar por ser benéfico, mesmo tendo em conta o aumento do valor por metro quadrado.

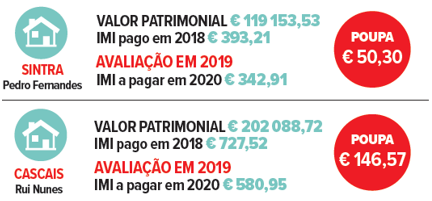

Fonte: DECO PROTESTE

Simulação personalizada

Será este o momento certo para pedir uma reavaliação ou o melhor será esperar? É aqui que entra a DECO PROTESTE, com mais um simulador que nos facilita a vida.

"Só uma simulação personalizada (…) pode confirmar se vale a pena pedir às Finanças a atualização dos dados do imóvel para efeitos do cálculo do imposto", alerta Ernesto Pinto, especialista em fiscalidade da DECO PROTESTE. Nas simulações já realizadas desde o início de 2019, "registámos uma poupança média de 75 euros por ano", disse ainda.

Este simulador dá uma resposta personalizada a cada pedido e disponibiliza ainda um sistema de alerta que avisa o contribuinte de que está na altura de repetir a simulação e, eventualmente, pedir nova revisão às Finanças.

Cada pedido só pode ser feito de três em três anos e é totalmente gratuito. Não perca tempo! A DECO PROTESTE deixa o alerta: se o simulador deixar a indicação de que é possível uma poupança do IMI, o pedido de reavaliação deve ser apresentado até 31 de dezembro, com o intuito de reduzir o imposto a pagar no ano seguinte. A resposta das Finanças é depois enviada por escrito para o domicílio fiscal do contribuinte.

Faça um pedido de atualização! É fácil e rápido:

- Aceda ao site da DECO PROTESTE e simule o respetivo valor;

- No caso de se confirmar a possibilidade de poupança, deve preencher o modelo 1 do IMI e submetê-lo por via do Portal das Finanças;

- Pode também apresentar o pedido de revisão pessoalmente no serviço de Finanças – a opção mais indicada, comunica a DECO PROTESTE, já que alguns dos dados requeridos podem ser mais fáceis de obter nas Finanças.