Crise de 1997: Os tristes dias dos tigres asiáticos

Os chamados tigres asiáticos viviam a sua época de ouro. Mas o segredo do sucesso escondia os vírus do desastre. A especulação aumentou, o sistema bancário começou a tremer e a economia viu chegar as sirenes da crise. Foi há 20 anos.

Era uma época de ouro para os chamados tigres asiáticos. Assim eram conhecidos os países do Sudeste Asiático, cujas economias conquistadoras, com um impressionante desempenho desde os anos 1960, geravam ciúme mundo fora. O sucesso de países como Hong Kong, praça financeira por excelência, Taiwan, Coreia do Sul e Singapura fora seguido do triunfo da Tailândia, Indonésia, Malásia. Mais tarde, assistiu-se ao sucesso do próprio Vietname e das Filipinas. Uma tendência que reflectia o forte aumento das exportações de bens de consumo (sobretudo de produtos electrónicos, roupas e computadores) para a Europa, América do Norte e resto da Ásia. Os fundamentos mais importantes desta época de ouro geraram elevadas taxas de poupança e de investimento, bem como mão-de-obra qualificada, resultante da alfabetização em massa e salários baixos.

Mas o segredo do sucesso escondia os vírus do desastre. Em meados da década de 1990, os salários tinham começado a aumentar, colocando em causa a competitividade. A China, com salários muito mais baixos, entrara em cena e começava a conquistar parte do mercado. Na lógica dos baixos custos, a fava começava a sair aos "tigres asiáticos". Com a globalização, a situação agravou-se: os crescentes défices comerciais causaram a fuga de capitais externos, a especulação aumentou, o sistema bancário começou a tremer e a economia viu chegar as sirenes da crise.

São muitos os focos de tensão a acumularem-se numa região que está a deixar de ser um tigre temível. O Sudeste Asiático pode vir a assistir a um conflito étnico e religioso como o do Médio Oriente.

A partir de Julho de 1997, os "tigres" foram obrigados a desvalorizar as suas moedas. Em Outubro de 1997, já não havia forma de esconder a tempestade: a Bolsa de Valores de Hong Kong oscilou. A crise já afectava a até então inexpugnável economia do Japão, onde aumentou o número de falências, mesmo de grandes empresas. Taiwan, Indonésia e Coreia do Sul precisaram de recorrer ao Fundo Monetário Internacional (FMI) e, em todo o Sudeste Asiático, as economias foram fortemente abaladas.

Janeiro de 1997: as autoridades filipinas encerram várias casas de câmbio do país.

Romeo Ranoco/Reuters

Fábricas diminuíram a produção ou fecharam, a quantidade de falências cresceu assustadoramente, os bancos perderam biliões de dólares em depósitos e a inflação disparou em alguns países. O desemprego tornou-se uma realidade, com prejuízo maior para os mais de três milhões de trabalhadores de Índia, Bangladesh e Myanmar, entre outros. O milagre do ouro transformava-se em futuros anos de chumbo.

Os braços da crise

A crise não ficou por ali: atingiu o Brasil, o país latino-americano mais afectado pela decadência dos "tigres". Para evitar a mesma fuga de recursos externos, o governo brasileiro elevou os juros para mais do dobro, o que, no entanto, acabou por provocar uma forte desaceleração da economia brasileira.

Um ano após a turbulência asiática, rebentou a crise financeira da Rússia, contaminada pelos efeitos do enfraquecimento das economias asiáticas. A moratória russa, em 17 de Agosto de 1998, haveria de se tornar o ponto culminante da crise, algo que foi seguido de múltiplos ataques especulativos contra moedas de diferentes países. A desgraça de uns era a riqueza de outros.

Manila, Fevereiro de 1997: polícias tentam bloquear dezenas de manifestantes durante um protesto à porta do edifício onde decorria um encontro de líderes

Erik de Castro

Há duas décadas, numa altura em que se preparavam as festividades para a saída da Grã-Bretanha de Hong Kong, e o seu regresso à "mãe" China, a crise chegava com a desvalorização vertiginosa do baht tailandês. A sua queda foi acompanhada de uma derrapagem da rupia indonésia, do won sul-coreano, e do ringgit da Malásia, e Hong Kong e Taiwan rapidamente foram colocados sob pressão. Hoje, curiosamente, a região ficará mais preocupada com uma eventual apreciação das moedas locais.

Há duas décadas, uma das ameaças da região era que a China pudesse desvalorizar o renminbi para competir com as economias do Sudeste Asiático depois da queda das moedas de muitos dos países que o compõem. Agora a China está na fronteira de captar toda a cadeia de produção electrónica que foi essencial para o "boom" das economias da região. Ao mesmo tempo, o país ambiciona que o próximo passo do seu crescimento seja o enorme mercado interno, liderado pelos serviços domésticos e pelo consumo. E o resto da região será incapaz de acompanhar este desiderato.

Quem venceu?

Duas décadas depois, a questão coloca-se: quem verdadeiramente venceu? Mahathir bin Mohamad, o líder malaio, ou George Soros, o especulador ocidental, muito activo nesses tempos de incerteza? Um debate muito audível que levanta uma outra questão: até que ponto as economias emergentes poderiam ser abertas num contexto em que se movimentavam triliões de dólares no mercado especulativo mundial, no início da globalização financeira que iria alterar para sempre as regras conhecidas de comércio?

Na altura, Mahathir acusou Soros de atingir a moeda malaia, para conseguir lucros imorais da especulação. Soros replicou que Mahathir era um perigo para o seu próprio país. No curto prazo, Soros venceu ao fazer grandes lucros com a crise. A região foi devastada. As moedas sucumbiram, empresas faliram, milhões perderam os empregos, muitos empresários e cidadãos suicidaram-se, e os governos caíram. O país que ficou pior, a Indonésia, viu cair o PIB em 13,1% e a rupia perdeu 83% face ao dólar. O homem-forte da Indonésia de então, Suharto, resignou em 1998. Os mercados pareciam uma força punitiva. Timor viria, indirectamente, a beneficiar com esta crise económica (e política) indonésia, ganhando músculo para se tornar independente em 2002.

Com os anos, o debate tornou-se mais sensato. Hoje, os conceitos de Mahathir, que defendia que deveria existir controlo de capital, começaram a vencer as teses de Soros. Tudo isto devido ao crescimento do poder chinês. Muitos países do Sudeste Asiático criaram imensas reservas de moeda forte para repelir ataques especulativos. E a crise levou-os a viver mais próximos dos seus meios, equilibrando receitas e gastos.

Mas o grande estudante da crise foi a China. Diplomou-se nela. Viu a zona em queda, mas manteve o renminbi forte contra o dólar. Na altura, o país julgava vir a chegar ao fim do milénio com a convertibilidade do renminbi. Os imensos fluxos de dinheiro que se verificaram nesses tempos conturbados fizeram-no atrasar a ideia. Vinte anos depois, a China continua a manter estritas restrições sobre os capitais e sobre o valor da sua moeda. Ou seja, apenas permite que o capital externo exerça um limitado poder nos seus mercados financeiros domésticos. Isto significa algo: o segundo mercado bolsista do mundo e o terceiro de obrigações criaram uma fronteira ao capital externo. A China está, assim, nos mercados internacionais segundo os seus próprios termos, neutralizando o poder dos modernos Soros. Criou o seu próprio modelo de capitalismo.

Julho de 1997: bloco de edifícios em Banguecoque fica por concluir após a desvalorização da moeda tailandesa

Sukree Sukplang

Num dos mais estimulantes livros editados recentemente sobre o Sudeste Asiático, "Blood and Silk - Power and conflict in modern Southeast Asia", Michael Vatikiotis reflecte sobre esta região de 600 milhões de habitantes, que está a ficar entre uma China cada vez mais poderosa e a retirada desordenada dos EUA. Afinal, foi na Tailândia que a crise surgiu com toda a força há 20 anos. E é pelo estreito de Malaca que o mundo faz girar 6.000 biliões de dólares do seu comércio e um quarto do seu petróleo em cada ano.

Face ao que se passa no Médio Oriente, Michael Vatikiotis recorda que existem países fortemente muçulmanos, como a Indonésia ou a Malásia, onde até agora a contenção parece prevalecer. Mas o autor vê o futuro com apreensão. A desigualdade e a ganância das elites que beneficiaram desproporcionadamente das receitas antes e depois da crise financeira não abdicam do poder. O campo tornou-se fértil para demagogos numa Indonésia, por exemplo, em que 40% da população está no limiar da linha de pobreza de 2 dólares diários.

A erosão da tolerância começa a verificar-se e a chegada da política de identidade é visível. Notam-se também, cada vez mais, interpretações radicais do sunismo islâmico. O extremismo budista está igualmente em alta, como se vê em Myanmar. São muitos os focos de tensão económica, política, étnica e religiosa a acumularem-se numa região que está a deixar de ser um tigre temível. Para Vatikiotis, o Sudeste Asiático pode vir a assistir a um conflito étnico e religioso como o do Médio Oriente.

A tempestade perfeita

Duas décadas depois, podemos relembrar que tudo se pareceu precipitar, em Julho de 1997, quando o baht tailandês foi desvalorizado, ponto de partida para a desvalorização de muitas outras moedas da região. E isso tinha que ver com as fragilidades do orgulhoso país que sempre resistira às conquistas das potências coloniais. Depois de um período de declínio económico no início da década de 1980, a Tailândia iniciara uma recuperação em 1985 (com um pico de um crescimento do PIB em 13,2% em 1988). A diversificação da economia tailandesa gerara o crescimento, mas a isso aliara-se uma gestão mais moderna e ágil e uma estrutura política onde os tecnocratas tinham ganho poder. A apreciação do yen também levara a um substancial aumento do investimento japonês no país.

O crescimento estendeu-se aos primeiros anos da década de 1990, mas isso não alterou o fosso entre os mais ricos e os mais pobres no país. Havia uma divisão clara entre a classe poderosa, que residia em Banguecoque, e o resto da população, essencial rural. Na altura, a Tailândia era o quinto país mais desigual do mundo em termos de distribuição de rendimentos. Um pequeno gigante com pés de barro.

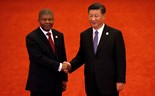

Novembro de 1997: o então Presidente da Indonésia, Suharto, o primeiro-ministro japonês, Ryutaro Hashimoto, e o Presidente da Coreia do Sul, Kim Young-Sam, encontram-se em Vancouver.

Kimimasa Mayama/Reuters

A crise chegou com o ataque especulativo ao baht. Acredita-se que estava vulnerável devido à pouca estrutura económica do país, que não justificaria o seu câmbio (que tinha uma ligação ao dólar). Muita dívida havia sido criada para fomentar o investimento dos anos anteriores. O sector financeiro era, também, frágil. Entre uma Tailândia que favorecia os produtos de luxo (incluindo os mais modernos carros), uma construção imobiliária financiada pelos bancos e acima das necessidades, e os arranha-céus imponentes e um país pobre, tudo parecia frágil. A própria liberalização do sector financeiro em 1992 pareceu mal efectuada.

Cheirava-se a crise: em 1996, a Tailândia teve cinco ministros das Finanças e continuou a mudar esses titulares durante a crise. Por trás, estava também o crescimento da economia chinesa, feita em grande parte através de baixos salários, que deixaram as empresas tailandesas (e do Sudeste Asiático) com dificuldades em competir.

Para continuarem competitivos, os tailandeses tiveram de começar a desvalorizar o baht. A 2 de Julho, teve mesmo de ser desvalorizado depois de um ataque brutal dos especuladores e, então, a crise mostrou-se como um tufão. O desemprego cresceu assustadoramente, de 850 mil no final de 1997 para 1,5 milhões em 1998. A classe média começou a tirar os filhos dos colégios estrangeiros e as vendas de carros caíram 73%. O investimento estrangeiro eclipsou-se. O Banco Central da Tailândia, incapaz de defender a moeda, flutuou-a.

O colapso financeiro e económico seguiu-se na máxima força em toda a zona. Ironicamente, este momento ficou conhecido como a "tempestade perfeita", uma conjugação de diferentes condições que não só criaram turbulência económica e financeira, mas que também aumentaram o seu impacto. Duas décadas depois, as lições estão à vista. Num contexto diferente, mas que teve ali as suas sementes.

Diário da crise

1997

14 de Maio

A Tailândia, com a ajuda de Singapura, gasta biliões de dólares das suas reservas a defender o baht contra ataques especulativos.

2 de Julho

A Tailândia desvaloriza o baht. Este cai 20%. O governo tailandês pede assistência técnica ao FMI.

8 de Julho

O Banco Central da Malásia intervém para defender a sua moeda.

11 de Julho

O peso filipino é desvalorizado.

18 de Julho

O FMI anuncia mais de um bilião de dólares para ajudar as Filipinas a aliviar a pressão sobre o peso.

24 de Julho

O dólar de Singapura começa a desvalorizar. O então primeiro-ministro da Malásia, Mahathir bin Mohamad, acusa os "especuladores" pelos acontecimentos e, em especial, George Soros.

5 de Agosto

A Tailândia aceita adoptar as medidas duras na área económica propostas pelo FMI.

8 de Outubro

A Indonésia pede ajuda ao FMI e ao Banco Mundial depois de a rupia ter caído 30% em dois meses.

23 de Outubro

O índice da bolsa de Hong Kong cai 10,4%, depois de tentativas para segurar o valor da moeda, o dólar HK. O won da Coreia do Sul começa a desvalorizar.

27 de Outubro

O índice Dow Jones cai 554 pontos. São suspensas as compras e vendas nos mercados americanos.

3 de Novembro

A Sanyo Securities Co. Ltd., uma das maiores "brokers" japonesas, entra em falência.

17 de Novembro

O Hokkaido Takushoku Bank Ltd., um dos 10 maiores bancos japoneses, colapsa.

21 de Novembro

A Coreia do Sul pede auxílio ao FMI. No dia seguinte, face a críticas dos sectores nacionalistas, o então Presidente Kim Young-sam pede desculpas pelas doenças económicas do país.

3 de Dezembro

O FMI aprova um auxílio de 57 biliões de dólares à Coreia do Sul, o maior da sua história. Bill Clinton pede "medicina dura" para Seul.

12 de Dezembro

O FMI volta a garantir os seus empréstimos à Rússia. Pede a Moscovo para ter cuidado com os gastos excessivos.

18 de Dezembro

Kim Dae-jung torna-se o primeiro Presidente da Coreia do Sul eleito por um partido da oposição. O won volta a descer.

23 de Dezembro

O Banco Mundial aprova um empréstimo de urgência à Coreia do Sul, no valor de 3 biliões de dólares.

1998

8 de Janeiro

Os indonésios saqueiam supermercados, receando mais desvalorização da rupia.

12 de Janeiro

O maior banco de investimento privado da Ásia, o Peregrine Investments de Hong Kong, pede a liquidação.

6 de Fevereiro

Sindicatos, governo e empresários sul-coreanos chegam a um acordo para legalizar o "lay-off".

23 de Março

O Presidente russo Boris Ieltsin demite todo o governo.

24 de Março

Os EUA anunciam 70 milhões de dólares em comida e medicamentos para a Indonésia.

21 de Maio

Suharto resigna. Esteve à frente da Indonésia durante 32 anos.

27 de Maio

Colapso do rublo russo. Greves na Coreia do Sul. O "lay-off" está a atirar 10 mil trabalhadores para o desemprego, por dia.

1 de Junho

A bolsa russa colapsa. Bill Clinton pede apoio para Ieltsin.

12 de Junho

O Japão anuncia que a sua economia está em recessão pela primeira vez em 23 anos.

21 de Agosto

A crise russa afecta mercados em todo o mundo.

4 de Setembro

Alan Greenspan, governador da Reserva Federal, diz que os EUA estão prontos a baixar as taxas de juro indicadoras.

3 de Outubro

O Japão anuncia um pacote económico para ajudar o Sudeste Asiático.

13 de Novembro

Pacote de ajuda ao Brasil no valor de 41,5 biliões de dólares, liderado pelo FMI.

2 de Dezembro

O Banco Mundial projecta que a crise fez cortar o crescimento económico para metade do previsto.