Notícia

Dívida pública: OTRV ou CTPM: quem leva a taça?

As Obrigações do Tesouro de Rendimento Variável (OTRV) podem ser uma boa opção para investir a cinco anos caso a Euribor suba. Para montantes baixos os Certificados do Tesouro Poupança Mais (CTPM) vencem a disputa.

10 de Janeiro de 2017 às 11:13

Se as Obrigações do Tesouro de Rendimento Variável (OTRV) e os Certificados do Tesouro Poupança Mais (CTPM) fizessem um braço de ferro provavelmente o resultado seria um empate. Ambos são produtos com o prazo máximo de cinco anos, diferem na forma e no rendimento, mas feitas as contas dão quase o mesmo.

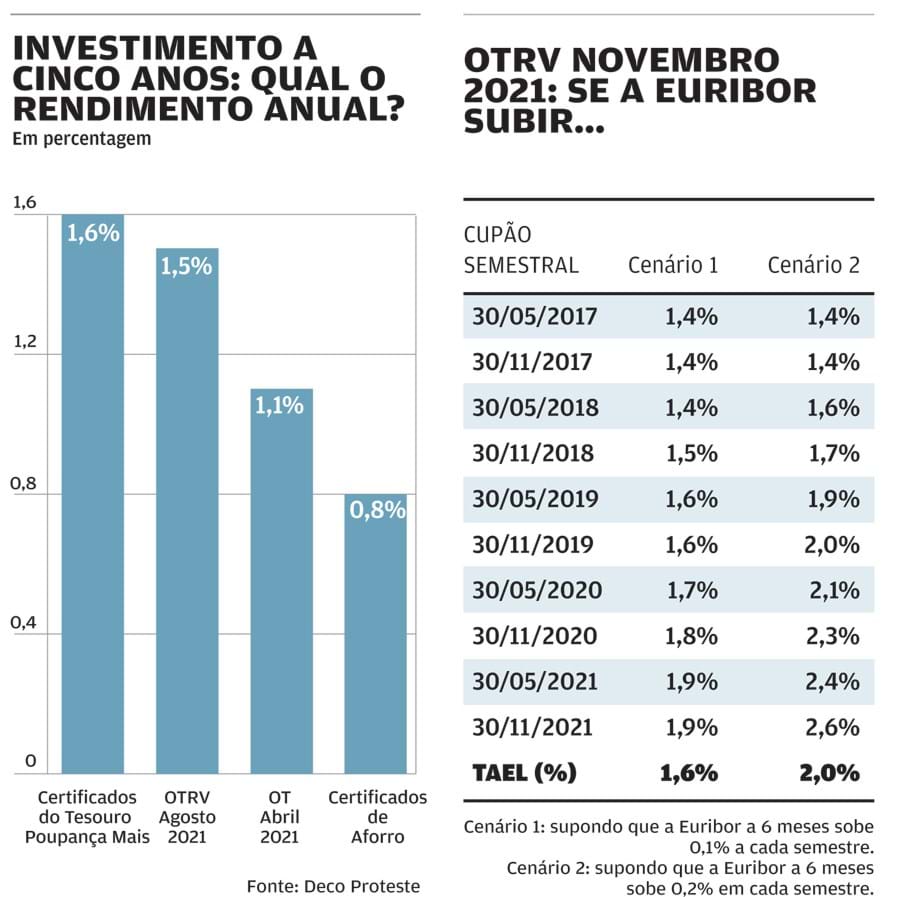

Comecemos pelo braço direito, as OTRV. Os juros são semestrais e de taxa variável, estão dependentes da taxa Euribor acrescida de um prémio. O capital apenas está garantido se mantiver o produto até à maturidade e existem custos, que podem diminuir o rendimento. Por exemplo, no momento atual, as OTRV agosto 2021 apresentam uma cotação muito próxima do valor nominal e o seu rendimento anual ("yield"), caso as adquirisse a essa cotação, seria próximo de 1,5% líquido ao ano, como se pode ver no gráfico ao lado. Mas deve contar ainda com as comissões, já que a compra destes títulos é uma operação de bolsa, e os bancos cobram também comissões pela guarda dos títulos. Além disso, o capital não está garantido antes da maturidade (cinco anos). Assim, comissões e não garantia de capital antes da maturidade são duas desvantagens. Só valem a pena se a Euribor a seis meses subir nos próximos anos, como esperamos, e assim o cupão pago semestralmente também aumentará, tornando este produto interessante. Mas só valem a pena se tiver, montantes elevados para investir, pois os custos das operações de bolsa podem penalizar bastante o rendimento.

No quadro ao lado apresentamos duas simulações de rendimento da emissão mais recente das OTRV que ainda não está cotada em bolsa, partindo do valor atual da Euribor a seis meses. No cenário 1, supomos que esta taxa sobe 0,1% por semestre e no cenário 2 sobe 0,2%. Basta que a Euribor a seis meses suba 0,1% em cada semestre para que a OTRV iguale o mínimo garantido pelos CTPM. Se subisse 0,2% em cada semestre, no final dos cinco anos conseguiria um rendimento anual líquido de 2%.

Já no braço esquerdo temos os Certificados do Tesouro Poupança Mais (CTPM), em que os juros são pagos anualmente a taxa crescente, entre 1,25 e 3,25% bruta, e subscrevem-se nos Correios sem quaisquer comissões. Se os mantiver durante os cinco anos, que é o prazo máximo desta aplicação, garantem um mínimo de 1,6% líquidos ao ano. Desvantagem? Não permitem a mobilização no primeiro ano. Quanto a vantagens, além de não ter custos associados e saber quanto vai ganhar, há ainda um prémio que corresponde a 80% da taxa de crescimento do PIB a atribuir nos últimos dois anos, o que pode elevar o rendimento acima dos 1,6%. Segundo as previsões de crescimento do PIB, o rendimento dos CTPM poderá atingir os 2% líquidos ao ano. Em suma, os CTPM são mais apelativos no caso de ter montantes mais baixos (até 5.000 euros) devido à ausência de custos. Quem ganha então o braço de ferro? Em termos de rendimento o resultado é quase um empate, o que pode derrubar um dos braços é o montante que o investidor tem para aplicar, uma vez que nas OTRV só compensa para montantes elevados.

E os Certificados de Aforro?

Os produtos de dívida pública para os aforradores particulares não se esgotam nos dois citados atrás. O mais popular são os Certificados de Aforro. Mas, no contexto atual não recomendamos a aplicação neste produto. A taxa base da série D, atualmente em subscrição, é apenas 0,5% líquida. Se aplicar durante cinco anos e supondo que a taxa se mantém, obteria apenas um rendimento anual líquido de 0,8%. O rendimento depende da evolução da Euribor a três meses, contudo a fórmula de cálculo não é tão favorável como a das OTRV, que apresentam um rendimento mínimo mais elevado. Na série D dos Certificados de Aforro, a taxa base corresponde à média dos valores da Euribor a três meses observados nos dez dias úteis anteriores acrescida de 1%, estando limitada entre 0% e 3,5%. Num cenário de subida das taxas, as OTRV serão sempre mais beneficiadas.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.

Comecemos pelo braço direito, as OTRV. Os juros são semestrais e de taxa variável, estão dependentes da taxa Euribor acrescida de um prémio. O capital apenas está garantido se mantiver o produto até à maturidade e existem custos, que podem diminuir o rendimento. Por exemplo, no momento atual, as OTRV agosto 2021 apresentam uma cotação muito próxima do valor nominal e o seu rendimento anual ("yield"), caso as adquirisse a essa cotação, seria próximo de 1,5% líquido ao ano, como se pode ver no gráfico ao lado. Mas deve contar ainda com as comissões, já que a compra destes títulos é uma operação de bolsa, e os bancos cobram também comissões pela guarda dos títulos. Além disso, o capital não está garantido antes da maturidade (cinco anos). Assim, comissões e não garantia de capital antes da maturidade são duas desvantagens. Só valem a pena se a Euribor a seis meses subir nos próximos anos, como esperamos, e assim o cupão pago semestralmente também aumentará, tornando este produto interessante. Mas só valem a pena se tiver, montantes elevados para investir, pois os custos das operações de bolsa podem penalizar bastante o rendimento.

Já no braço esquerdo temos os Certificados do Tesouro Poupança Mais (CTPM), em que os juros são pagos anualmente a taxa crescente, entre 1,25 e 3,25% bruta, e subscrevem-se nos Correios sem quaisquer comissões. Se os mantiver durante os cinco anos, que é o prazo máximo desta aplicação, garantem um mínimo de 1,6% líquidos ao ano. Desvantagem? Não permitem a mobilização no primeiro ano. Quanto a vantagens, além de não ter custos associados e saber quanto vai ganhar, há ainda um prémio que corresponde a 80% da taxa de crescimento do PIB a atribuir nos últimos dois anos, o que pode elevar o rendimento acima dos 1,6%. Segundo as previsões de crescimento do PIB, o rendimento dos CTPM poderá atingir os 2% líquidos ao ano. Em suma, os CTPM são mais apelativos no caso de ter montantes mais baixos (até 5.000 euros) devido à ausência de custos. Quem ganha então o braço de ferro? Em termos de rendimento o resultado é quase um empate, o que pode derrubar um dos braços é o montante que o investidor tem para aplicar, uma vez que nas OTRV só compensa para montantes elevados.

E os Certificados de Aforro?

Os produtos de dívida pública para os aforradores particulares não se esgotam nos dois citados atrás. O mais popular são os Certificados de Aforro. Mas, no contexto atual não recomendamos a aplicação neste produto. A taxa base da série D, atualmente em subscrição, é apenas 0,5% líquida. Se aplicar durante cinco anos e supondo que a taxa se mantém, obteria apenas um rendimento anual líquido de 0,8%. O rendimento depende da evolução da Euribor a três meses, contudo a fórmula de cálculo não é tão favorável como a das OTRV, que apresentam um rendimento mínimo mais elevado. Na série D dos Certificados de Aforro, a taxa base corresponde à média dos valores da Euribor a três meses observados nos dez dias úteis anteriores acrescida de 1%, estando limitada entre 0% e 3,5%. Num cenário de subida das taxas, as OTRV serão sempre mais beneficiadas.

Última emissão de OTRV triplicou!

Este ano foram lançadas três emissões de Obrigações do Tesouro de Rendimento Variável (OTRV). Estas obrigações são comercializadas pelos bancos e podem ser consideradas um caso de sucesso, pois em todas as emissões houve um aumento relativamente ao montante inicialmente divulgado. Por exemplo, na emissão mais recente, inicialmente prevista de 500 milhões de euros, passou para 1.500 milhões. Na subscrição, o preço de cada título é de 1.000 euros, que corresponde ao valor nominal. As três emissões têm todas a duração de cinco anos, sendo reembolsadas em 2021, e pagam juros semestrais a uma taxa que corresponde à Euribor a seis meses acrescida de um prémio (2,2%, 2,05% e 2%, respetivamente em cada série). Caso a Euribor seja negativa, como atualmente, é considerado zero na componente variável e o rendimento mínimo é de 1,6%, 1,5% e 1,4% líquido, respetivamente. Após o período de subscrição, pode adquiri-las em bolsa, mas o rendimento ("yield") vai depender do preço de compra porque, no final, apenas recebe o valor nominal acrescido dos juros semestrais. O valor nominal pode ser inferior ao preço de compra. O mais benéfico para o aforrador será adquiri-las abaixo do valor nominal. Mas não é esse o cenário atual cujas cotações estão acima do par. Além disso, são aplicadas comissões (subscrição, custódia de títulos, pagamento de juros e reembolso de capital), o que pode diminuir bastante o rendimento.

Este artigo foi redigido ao abrigo do novo acordo ortográfico.