Longe vão os tempos em que os bancos ofereciam financiamento a 100% para o crédito à habitação. Em 2018, entrou em vigor uma nova lei que determinou que os bancos só podem financiar a compra de imóveis até 90% do valor da escritura ou da avaliação.

Acompanhada pela subida do preço das casas, esta medida significa que muitos portugueses têm agora mais dificuldade em ter acesso ao crédito à habitação. Atualmente, o valor médio de entrada para uma casa em Lisboa é de 56.000€, enquanto no Porto se situa nos 37.000€. Por isso, no momento da procura de casa, é tão importante confiar em parceiros como a Flipai, que opera como intermediário de crédito certificado pelo Banco de Portugal e cujos colaboradores estão a par das melhores ofertas do mercado. A Flipai não só negoceia a prestação mensal mais baixa para si, como encontra a melhor solução para o valor que tem de entrada.

A exceção à regra: crédito habitação jovem com garantia pública

Só há uma excepção à "regra dos 90%": os imóveis de banco, ou seja, imóveis que, em algum momento, foram dados como garantia num empréstimo. Quando os tomadores de crédito entraram em incumprimento, o banco penhorou esses imóveis. Nestes casos, o banco que detém o imóvel pode oferecer um crédito à habitação 100% financiado. Se tem até 35 anos e não tem capitais próprios para pagar o valor de entrada, o crédito à habitação jovem com garantia pública é uma oportunidade imperdível.

Qualquer pessoa pode pedir um crédito habitação financiado a 100%?

Embora os imóveis detidos pelo banco tenham financiamento a 100%, isso não significa que qualquer pessoa possa pedir um crédito à habitação dessa natureza. Para pedir financiamento a 100%, a entidade bancária vai querer confirmar a sua taxa de esforço, o seu histórico de crédito e as garantias que oferece (emprego estável com contrato sem termo, fiadores), entre outros fatores. Se tiver uma vida financeira estável, o banco pode aceitar financiar a habitação na totalidade.

Onde encontrar imóveis de banco com financiamento a 100%?

Para encontrar imóveis de banco com garantia pública, deve falar com o próprio banco. Alguns bancos também dispõem de plataformas específicas para anunciar os imóveis que têm em carteira. Mantenha-se atento à oferta dos bancos até que apareça 'aquela' casa com que tanto sonhou!

→ Que cuidados deve ter ao comprar um imóvel de banco?

• Verifique se é propriedade plena ou parcial. Por vezes, os bancos não estão a vender a totalidade do imóvel mas sim parte da propriedade.

• Confirme se não há mais penhoras associadas à habitação. Em alguns casos, o banco pode não ser o único credor.

• Certifique-se que a casa não está ocupada. Em princípio, se a casa está penhorada não há inquilinos. Mas pode estar ocupada por antigos moradores ou por alguém que se tenha apercebido que está vazia.

• Agende uma visita ao imóvel para saber em que estado está. Informe-se com o banco sobre a possibilidade de visitar a casa.

• Analise a zona e os valores de mercado. Veja qual é o valor de mercado para casas semelhantes na mesma zona, de modo a perceber se um dia pode ser fácil arrendar ou vender o imóvel.

Encontre a melhor solução de forma simples, rápida e gratuita. Se tem até 35 anos, pode ser possível financiar a habitação a 100%

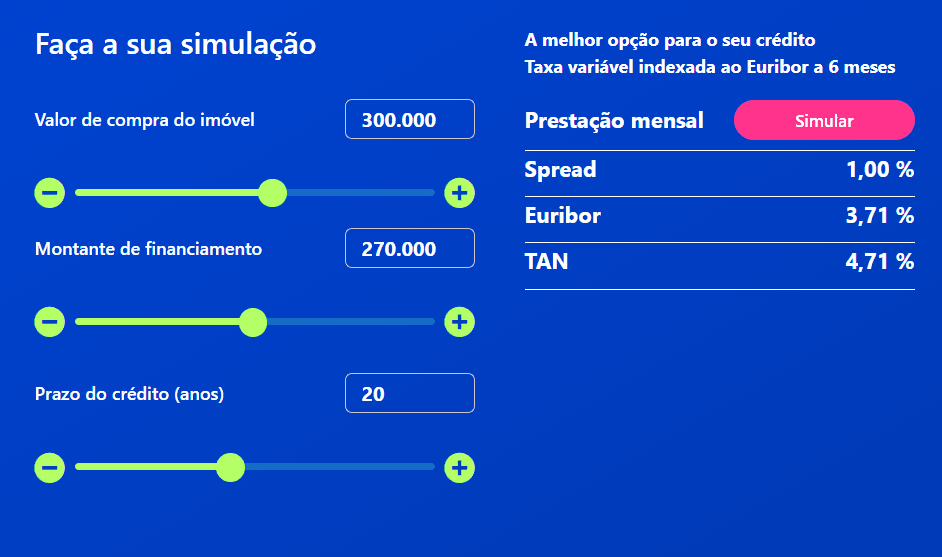

Crédito habitação: quanto tenho que dar de entrada?

Caso não consiga o financiamento a 100%, é fundamental saber qual será o valor de entrada e outras despesas associadas. Depois de muitos portugueses terem perdido a casa durante a crise, em 2018 o Banco de Portugal determinou que os bancos só podem financiar até 90% do valor do imóvel (valor de aquisição ou valor da avaliação, o que for mais baixo) se for para habitação própria permanente.

No entanto, isto não significa que o banco lhe empreste 90% do valor total, uma vez que as condições do empréstimo dependem da sua taxa de esforço, do seu histórico de crédito e das garantias que oferece ao banco. No caso de ser uma habitação secundária, o teto máximo é reduzido para 80% do valor do imóvel.

A Flipai alerta que, para abrir um crédito à habitação, deve ter mais dinheiro disponível além do valor de entrada. O ideal é ter 15% do valor do imóvel disponível, visto que terá de pagar uma comissão de estudo, comissão de avaliação e comissão de formalização ao banco. Soma-se ainda o valor da escritura, o Imposto Municipal sobre as Transmissões Onerosas de Imóveis (IMT) e o imposto de selo.

Precisa de um empréstimo universitário ou para um automóvel? O crédito pessoal é a solução

O crédito pessoal pode ser contratado sem uma finalidade específica. Por outras palavras, não existe a obrigação de comunicar ao banco qual é a finalidade do dinheiro. Porém, os bancos oferecem taxas mais baixas para créditos com finalidades específicas, tais como:

Crédito automóvel - este crédito pode ser utilizado para comprar automóveis (sejam novos ou usados) e, com a exceção do crédito sem reserva de propriedade, o veículo serve como garantia de pagamento. As taxas de crédito automóvel máximas são determinadas pelo Banco de Portugal, e são consideravelmente mais baixas do que as taxas de juro para o crédito pessoal. A taxa do crédito automóvel convencional é, no máximo, 11.1% (para novos) e 14.0% (para usados), enquanto o leasing varia entre os 6.1% e os 6.5%.

Crédito universitário - outro crédito pessoal com uma finalidade específica é o crédito universitário ou crédito de apoio aos estudos, especialmente para estudantes deslocados. Embora as condições variem de banco para banco, o crédito universitário geralmente varia entre 1.000€ e 25.000€. A maioria dos bancos também oferece um período de carência antes de começar a pagar. Ou seja, enquanto frequenta o curso, só paga os juros correspondentes. Se tudo correr bem, a fase com a prestação mais alta corresponderá ao período em que já estará a trabalhar.

Linhas de crédito com garantia mútua para empresas

Quer criar a sua própria empresa? Apostar na descarbonização e na economia circular? Expandir o seu negócio? O objetivo das linhas de crédito com garantia mútua é impulsionar o investimento, desenvolvimento, modernização e internacionalização das Pequenas e Médias Empresas (PMEs). O acesso a linhas de crédito torna as empresas mais competitivas e permite encontrar capital para projetos que, de outro modo, continuariam na pipeline. Além disso, o custo final que as empresas suportam através deste tipo de crédito é, por norma, mais baixo do que no caso de um empréstimo bancário convencional.

Em Portugal, existem quatro tipos de sociedades de garantia mútua. Se a sua empresa está no Norte do país, deve recorrer à Norgarante. Se está em Lisboa, no Sul ou na Região da Madeira, contacte a Lisgarante. Se pertence ao distrito de Santarém, Leiria, Coimbra, Castelo Branco, Portalegre e Açores, a sua sociedade é a Garval. Por último há a Agrogarante, que se destina apenas a negócios agroindustriais.

→ Quais são as condições do crédito com garantia mútua?

Os especialistas da Flipai podem ajudá-lo a perceber quais são as linhas de crédito que melhor se adequam às suas necessidades.

Por exemplo, algumas linhas de crédito têm um período de carência durante o qual apenas paga juros e não amortiza o capital. Além disso, o prazo das linhas de crédito também varia consoante o programa em que se inscrever. Aqui ficam alguns exemplos de linhas de crédito para empresas:

. empreendedorismo e capitalização, para jovens que queiram criar a sua própria empresa;

. descarbonização e economia circular, que contribui para fazer a transição para uma economia verde;

. investimento social, para entidades de solidariedade social que prestam serviços à comunidade;

. linhas de crédito para setores culturais e criativos, que se destina a empresas no setor de artes e espetáculo;

. adiantamento de ajudas ao rendimento, uma linha de crédito para o setor agrícola.

Portanto, fale com os especialistas da Flipai e deixe que os melhores profissionais façam a pesquisa por si!

1. No âmbito do Decreto-Lei n.o 81-C/2017, artigo 4º, alíneas a),b), e c), a Eupago - Instituição de Pagamento, Lda está autorizada a prestar serviços de: a) Apresentação ou proposta de contratos de crédito a consumidores; b) Assistência a consumidores, mediante a realização de atos preparatórios ou de outros trabalhos de gestão pré-contratual relativamente a contratos de crédito que não tenham sido por si apresentados ou propostos; c) Celebração de contratos de crédito com consumidores em nome dos mutuantes.

2. No âmbito do Decreto-Lei n.o 81-C/2017, artigo 7º, alínea c), a Eupago - Instituição de Pagamento, Lda está autorizada a prestar serviços de consultoria relativamente a contratos de crédito.

3. A Eupago - Instituição de Pagamento, Lda celebrou contratos de intermediação de crédito com o BNI Europa, Banco BPI, Novo Banco, ABANCA – Corporación Bancaria SA Sucursal em Portugal, Cofidis, Santander Consumer Finance – Sucursal em Portugal.