Tem mil euros de parte e não sabe onde aplicá-los? Saiba que não precisa de "estacioná-los" no banco, onde vão render-lhe pouco mais do que nada. Há alternativas aos depósitos bancários - a opção mais imediata para muitos - mas que, numa altura de juros ultra-baixos, têm pouco a oferecer aos investidores.

Assim, se quer tirar algum rendimento do seu dinheiro, considere outras possibilidades, tendo sempre em consideração o seu perfil de risco. Está disposto a assumir o risco de perder parte ou a totalidade desses mil euros em troca de um retorno mais elevado? Prefere um investimento mais seguro, que lhe dê mais garantias de recuperar o capital? Pode precisar desses mil euros para uma despesa imprevista? Ou é um montante que, à partida, não lhe fará falta? São tudo questões importantes que deve colocar antes de escolher o investimento que melhor se adapta às suas necessidades e pretensões. A partir daí, é avançar. Porque há alternativas para todos os casos.

"Crowdlending"

Uma tendência recente que tem atraído o interesse de cada vez mais investidores é o chamado "crowdlending", ou empréstimos peer-to-peer (P2P), que na prática significam emprestar dinheiro a pessoas ou empresas através de plataformas na internet, que fazem a ligação entre quem está disposto a emprestar em troca de uma determinada taxa de juro e quem precisa de um empréstimo, mas que não quer ou não pode recorrer às habituais fontes de financiamento – os bancos.

Na maioria dos casos estamos a falar de pequenas e médias empresas, normalmente jovens e inovadoras, que têm dificuldade em obter crédito junto da banca e procuram alternativas de financiamento.

Mas quais são as vantagens em relação a outro tipo de investimentos? Sobretudo a rentabilidade e a simplicidade. Este tipo de investimento pode gerar facilmente retornos acima de 5%, e a sua gestão é bastante simples: de uma forma geral as plataformas são fáceis de utilizar e intuitivas, podendo as aplicações ser geridas por pessoas que não tenham experiência nas tradicionais plataformas de negociação.

Por outro lado, e como na maioria dos investimentos, não há garantias totais de reembolso do capital, um fator que pode ser minimizado com a diversificação dos empréstimos.

ETFs

Outra opção a considerar são os ETFs (sigla para Exchange Traded Funds), fundos de investimento cotados em bolsa, cuja estratégia consiste em reproduzir o desempenho de um índice de referência.

Os índices de referência podem ser constituídos por um vasto leque de ativos, desde ações a matérias-primas, taxas de câmbio ou taxas de juro.

A diversificação é precisamente uma das vantagens do investimento em ETFs, que permitem ao investidor ter exposição a uma série de ativos, o que mitiga o risco. Além disso, os ETFs têm geralmente custos de gestão mais baixos do que os fundos ativos, sendo também mais fáceis de calcular.

No entanto, também há desvantagens a considerar: à semelhança dos fundos de investimento tradicionais, os ETFs não garantem rentabilidades nem o reembolso do capital investido, e como acontece com todos os ativos de renda variável, é preciso ter em conta a imprevisibilidade do retorno, que depende de vários fatores. Da mesma forma, é preciso ter em conta que, embora os ETFs se traduzam em economia de tempo para o investidor, a gestão mais estratégica e individualizada dos investimentos pode gerar melhores resultados, sobretudo para investidores mais experientes.

Obrigações

Outra opção para investir o seu dinheiro é o mercado de obrigações que, à semelhança dos depósitos, são produtos de renda fixa. Significa isto que o rendimento destes produtos é fixado na altura da emissão e não se altera ao longo da duração da obrigação. Trata-se, por isso, de um investimento com maior previsibilidade - o investidor sabe quanto e quando vai receber – e que oferece mais segurança, sendo privilegiado sobretudo por investidores de perfil mais conservador.

Os investidores podem aplicar o seu dinheiro em obrigações dos Estados ou das empresas – o investimento mínimo é normalmente de uma obrigação, que pode exceder os mil euros – sendo que, neste último caso, os riscos são relativamente maiores. Isto porque as empresas podem declarar falência, por exemplo, e deixarem de pagar os seus empréstimos, levando os obrigacionistas a perder o capital investido. Por esse motivo é recomendado que, dependendo do perfil de risco do investidor, se avalie o emitente dessa dívida, visto que há instituições mais resilientes do que outras. E, regra geral, a dívida soberana é mais segura do que a dívida das empresas.

Além disso, há que ter em conta que algumas obrigações podem ser pagas antecipadamente. Neste caso, o reembolso cobre o montante de investimento inicial, bem como os juros auferidos até essa data, mas não serão pagos juros futuros a que o investidor teria direito se a dívida não cessasse com a amortização antecipada.

Soluções inovadoras: Como investir?

Se o crowdlending se apresenta como a alternativa mais atrativa, a Bondora oferece-lhe a oportunidade de seguir em frente, com uma plataforma simples e intuitiva que pode ser utilizada por qualquer pessoa – mesmo que não tenha experiência com investimentos. Lançada há 11 anos, a Bondora é uma das líderes em crowdlending na Europa, contando já com investidores de 85 países.

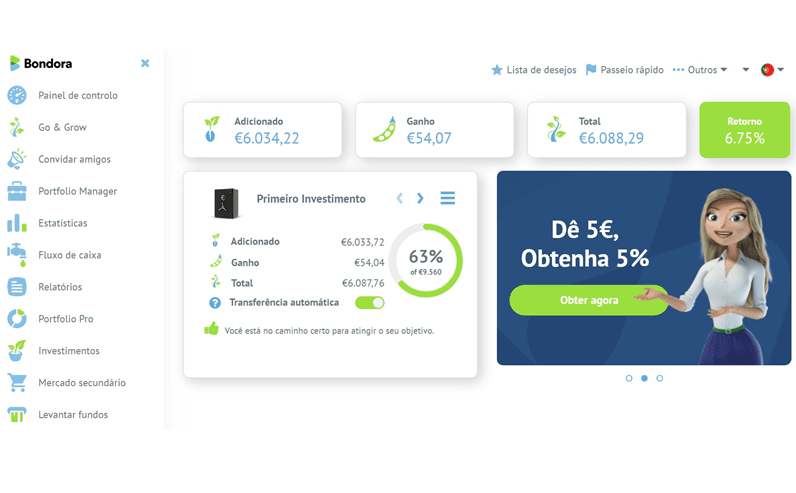

A plataforma desenvolveu a solução Go & Grow, em que o dinheiro é aplicado, de forma automatizada, num portefólio de empréstimos que geram uma taxa de rentabilidade de até 6,75%* ao ano. O investidor não precisa de fazer qualquer análise nem perder tempo – basta adicionar dinheiro.

A modalidade Go & Grow, além de proporcionar um rendimento que pode ser superior ao de diversos métodos tradicionais de aplicação de fundos, não tem prazo ou investimento mínimo e permite solicitar a retirada do capital a qualquer momento, pagando-se uma taxa de apenas um euro.

A somar a isto, os juros dos investimentos são adicionados diariamente, o que permite ao investidor ver o seu dinheiro a crescer todos os dias. Pode ainda ativar as "Transferências automáticas" e a plataforma passa a reinvestir os ganhos/rendimentos, gerando o desejado efeito bola de neve dos juros compostos.

Por todo o mundo, a Bondora tem quase 90 mil investidores que já aplicaram mais de 300 milhões de euros e receberam 35 milhões de rendimentos. E o interesse pela plataforma de crowdlending continua a crescer, seja pela simplicidade de utilização da aplicação através da página online, seja pelos baixos riscos associados à capitalização do dinheiro.

* Como em qualquer investimento, o capital está em risco e os investimentos não são garantidos. O rendimento é de até 6,75% ao ano. Antes de investir, consulte por favor a declaração de risco da Bondora ou entre em contacto com o seu assistente financeiro.