Atualmente, a oferta de crédito ao consumo no mercado é tão variada e completa que a escolha do melhor contrato pode ser mais difícil do que aparenta à primeira vista.

Finalidades de crédito, taxas de juro, prazos de pagamento, campanhas promocionais e seguros são algumas das variáveis que devem ser avaliadas para encontrar o melhor crédito pessoal para a sua situação.

Neste sentido, se procura obter o crédito pessoal mais barato para a sua situação, pode fazer aqui uma simulação online gratuita sem qualquer compromisso.

O que é um crédito pessoal?

O crédito pessoal é um tipo de crédito ao consumo que se destina a financiar a aquisição de bens ou serviços. Trata-se de um contrato de financiamento em que o montante, prazo e modalidade de reembolso ficam definidos logo à partida pela entidade credora e pelo cliente.

Além do crédito pessoal mais tradicional, cujo montante máximo chega aos 75.000 €, também já existem soluções com finalidades específicas, o que significa que pode optar por um financiamento à medida dos seus objetivos e com condições mais atrativas.

Pode encontrar:

• Crédito para gastos gerais (sem finalidade);

• Crédito para saúde;

• Crédito para formação;

• Crédito para obras;

• Crédito para férias;

• Crédito para mobiliário e decoração;

• Crédito para eletrodomésticos.

Escolher o melhor crédito pessoal significa também saber escolher a finalidade mais adequada. Ao fazê-lo, pode obter taxas de juro mais vantajosas e prazos de pagamento totalmente adaptados à finalidade em causa. Os créditos para saúde e formação, por exemplo, permitem prazos de pagamento até 120 meses, mais três anos do que o limite habitual para o crédito ao consumo.

Como encontrar o crédito pessoal mais barato em 2024?

A vasta oferta pode dificultar a escolha quando procura o melhor crédito pessoal. Mas é verdadeiramente importante encontrar a solução mais adequada às suas necessidades individuais e, especialmente, à sua situação financeira.

Analisando o mercado, pode encontrar:

|

Prazos de pagamento |

TAEG |

Comissões |

Seguro |

|

12 - 120 meses |

Desde 6% |

Depende da instituição |

Facultativo |

O primeiro passo deve ser obter mais do que uma proposta e fazer as devidas comparações. Como já percebeu, as condições oferecidas variam de banco para banco e, por vezes, detalhes que parecem pouco importantes acabam por ter um forte impacto no custo do crédito.

Para conseguir fazer uma comparação justa entre ofertas, há que pesar fatores como as taxas de juro, as comissões associadas ao contrato e o prazo de pagamento, que tem influência direta no custo do financiamento. Afinal, quanto maior o tempo de reembolso, mais juros serão aplicados e, consequentemente, mais alto será o Montante Total Imputado ao Consumidor (MTIC). Isto é, o custo total do empréstimo.

É por este motivo que deve procurar o equilíbrio ideal entre o montante a pagar mensalmente e o MTIC. Desta forma, garante que consegue dar resposta aos pagamentos mensais sem comprometer o orçamento familiar.

Para que seja mais fácil encontrar o melhor crédito pessoal para si, poderá ser vantajoso entrar em contacto com uma intermediária de crédito. Estas entidades trabalham diretamente com as instituições financeiras e, por isso, conseguem obter as melhores propostas para lhe apresentar, tratando de todo o processo de comparação. Ou seja, terá a certeza de que consegue o crédito pessoal mais barato.

Este serviço é gratuito e garante acompanhamento do princípio ao fim. Desta forma, terá acesso a um serviço personalizado, ágil e que assegura uma poupança que pode chegar a várias dezenas de euros por mês.

Quanto custa o melhor crédito pessoal em Portugal?

O melhor crédito pessoal do mercado para si depende não só da finalidade e das características de financiamento que procura, mas também da sua situação financeira. No entanto, idealmente, procurará o crédito pessoal mais barato.

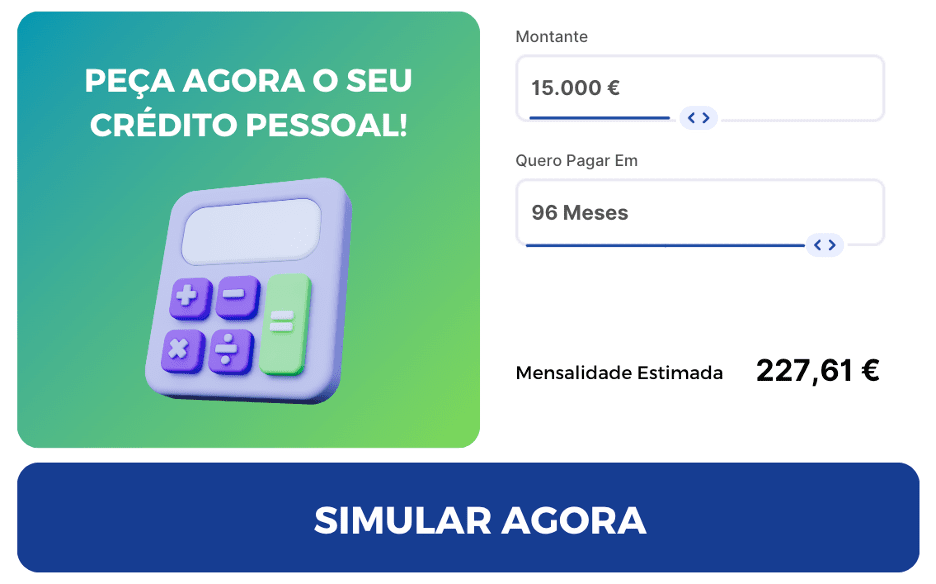

Posto isto, e para que perceba o impacto do prazo de pagamento no custo total do empréstimo, damos-lhe como exemplo um financiamento no valor de 10.000€ com quatro prazos distintos. Olhando para este caso, facilmente se percebe a diferença entre valores e taxas.

|

Montante |

Prazo de pagamento |

TAEG |

Prestação |

MTIC |

|

10.000€ |

24 meses |

12,61% |

453,69€ |

11.244,56€ |

|

10.000€ |

48 meses |

12,12% |

251,56€ |

12.430,88€ |

|

10.000€ |

60 meses |

12,84% |

215,22€ |

13.269,20€ |

|

10.000€ |

84 meses |

12,63% |

169,99€ |

14.635,16€ |

É um facto que um prazo de 24 meses equivale a uma prestação consideravelmente mais alta. No entanto, o MTIC, a dívida total, acaba por ser muito mais baixa que nas outras opções. Por outro lado, os prazos seguintes conseguem prestações mensais bastante mais simpáticas, o que permite uma melhor gestão financeira mensal.

Daí que seja tão importante comparar várias propostas e escolher aquela que oferecer um equilíbrio aceitável entre o montante a pagar mensalmente e o MTIC. De nada serve escolher um crédito com o MTIC mais baixo se não conseguir suportar a respetiva prestação.

Relembramos que, poderá, de forma facultativa, contratar um seguro de crédito. Os preços podem variar, conforme a instituição, logo é mais um fator a ter em consideração no momento da contratação.

Posso pedir crédito pessoal online?

Atualmente, grande parte dos processos bancários são digitais, incluindo aqueles que dizem respeito à obtenção de crédito ao consumo. Assim, já é possível pedir crédito pessoal online, evitando a deslocação ao balcão do banco.

Pedir o seu crédito online permite processos mais rápidos e simples, com igual garantia de segurança. Não terá de sair de casa e ser-lhe-ão disponibilizadas todas as ferramentas necessárias para a submissão de documentos, autenticação da contratação e esclarecimento de dúvidas. Tudo com uma redução significativa da burocracia e de prazos.

Além disso, pedir um crédito pessoal online é bastante simples e intuitivo. Só tem de:

- Utilizar um simulador online para dar início ao processo;

- Preencher o formulário do simulador;

- Submeter a documentação exigida através das plataformas digitais;

- Aguardar a avaliação e aprovação por parte da entidade;

- Assinar digitalmente o contrato de financiamento;

- Receber o empréstimo na conta bancária.

Tratando-se de um processo online, é recomendável ter especial cuidado ao analisar as propostas. Garanta que escolhe apenas entidades devidamente autorizadas pelo Banco de Portugal, leia atentamente a Ficha de Informação Normalizada (FIN) do empréstimo e assine o contrato apenas se concordar com todas as condições.

Se necessário, coloque questões e esclareça qualquer dúvida.

Ainda assim, lembre-se de que existe um prazo legal estipulado para desistir do crédito, quer o processo seja online ou presencial. Ou seja, mesmo que tenha assinado o contrato de financiamento e de acordo com o Decreto-Lei n.º 133/2009, pode desistir do processo num prazo máximo de 14 dias, sem consequência.

Tenho um crédito pessoal: posso fazer outro?

É possível contrair dois créditos pessoais simultaneamente, desde que cumpra os critérios estabelecidos pelas instituições de crédito. Alguns destes requisitos são:

• Ter garantias de rendimento estável;

• Não estar em incumprimento com nenhuma entidade;

• Ter uma taxa de esforço inferior a 50%, idealmente abaixo dos 40%.

Posto isto, e tendo em conta que um segundo crédito pessoal pode representar um pesado esforço para o seu orçamento, bem como um aumento do risco de incumprimento, talvez seja melhor recuar e analisar melhor a situação. E caso precise mesmo de financiamento, poderá considerar antes um crédito consolidado.

Ao pedir um crédito consolidado pode juntar os seus empréstimos num único contrato, ajustando o prazo de pagamento, e reduzir encargos. Ao mesmo tempo, dá-lhe a possibilidade de pedir um financiamento adicional.

Ou seja, poderá conseguir o empréstimo de que precisa, não ultrapassando o limite máximo da sua taxa de esforço.

Quanto tempo demora um crédito pessoal a ser aprovado?

Não existe um prazo preestabelecido para aprovação dos créditos pessoais em Portugal. Contudo, de forma geral e graças à automatização de grande parte dos processos, já é possível conseguir a aprovação do empréstimo pessoal em 24 horas úteis.

Naturalmente, esta celeridade é ainda mais evidente no caso de pedidos 100% online.

Ainda assim, é necessário ter em conta que o tempo de aprovação varia não só consoante a instituição financeira em causa, mas também em função do cliente e das próprias características do empréstimo pedido. A concessão, por sua vez, demora, habitualmente, 48 horas úteis.

Estes prazos existem porque as entidades financeira têm de fazer uma análise do seu perfil de cliente, da sua situação profissional e das suas finanças. Ao iniciar o pedido, terá de fazer chegar à instituição toda a documentação necessária para que essa avaliação possa decorrer normalmente.

Após a análise, e caso o banco entenda que não existe qualquer impedimento ao financiamento, receberá a sua aprovação. Depois resta assinar o contrato, o que pode ser feito através da assinatura digital.

Quais os documentos necessários para pedir um crédito pessoal?

Apesar de se tratar de um tipo de financiamento menos burocrático, o crédito pessoal continua a implicar a entrega de alguma documentação obrigatória. Só assim a instituição financeira consegue avaliar a viabilidade do empréstimo e dar-lhe uma resposta definitiva.

Para pedir o crédito, deve reunir os seguintes documentos:

• Documento de identificação: cartão de cidadão;

• Comprovativo de morada: cópia de fatura de água, luz ou telecomunicações que comprove a sua morada fiscal;

• Comprovativo de rendimentos: últimos três recibos de vencimento ou última declaração de IRS que comprovem que tem rendimentos estáveis;

• Comprovativo de IBAN: obtido através do seu banco, via homebanking ou multibanco;

• Mapa de Responsabilidades de Crédito: obtido através do website do Banco de Portugal, na Central de Responsabilidades de Crédito.

Além destes documentos, tem de cumprir com os requisitos exigidos: ter entre 18 anos, no início do contrato, e até 80 anos, no termo do contrato, ser residente em Portugal e não estar desempregado.

Alternativas a um crédito pessoal barato

Caso perceba que um crédito pessoal não é a melhor opção para si neste momento, mas mesmo assim pretenda obter um financiamento, convém conhecer o mercado e saber quais as alternativas disponíveis. E elas existem.

É o caso do crédito consolidado, como apresentámos anteriormente. Ao pedir este financiamento, faz um novo contrato e os seus empréstimos ficam "pagos" pela entidade a quem pede a consolidação. Passa a pagar uma única mensalidade a este banco, aplicando as novas condições contratuais. Com esta solução pode ainda juntar os créditos ao consumo que tenha com o seu crédito habitação.

Tendo em conta que, à partida, conseguirá melhores taxas de juro e prazos de pagamento ajustados, obterá grandes poupanças. Pode ainda pedir um empréstimo extra, dando resposta à sua necessidade de obter financiamento.

Caso tenha um crédito habitação e não queira enveredar pela consolidação, pode também avaliar a transferência de crédito com um pedido de financiamento extra. Ou seja, transfere o crédito habitação para outro banco que seja mais vantajoso e pede, em simultâneo, um empréstimo extra. Regra geral, esta solução é até mais vantajosa do que pedir um crédito pessoal à parte.

No entanto, procurar o melhor crédito pessoal para o seu caso implica, precisamente, avaliar todas as oportunidades existentes no mercado. Só assim pode ter a certeza que vai escolher o contrato mais vantajoso.

Em suma…

Ao longo da vida existem vários momentos que podem originar a necessidade de pedir um empréstimo pessoal. É o caso da compra de um carro ou do investimento em formação académica, por exemplo.

Se precisa de um financiamento e não sabe como escolher o melhor crédito pessoal para as suas necessidades, o primeiro passo é comparar propostas. Existem múltiplas ofertas no mercado, cada um com condições específicas, e só comparando conseguirá perceber qual é o crédito pessoal mais barato.

Lembre-se de que prazos de pagamento muito alargados resultam em despesas com o crédito superiores. Por isso, não deve arriscar. Adicionalmente, poderá ser uma boa ideia contratar um seguro de proteção ao crédito, ficando assim salvaguardado em caso de desemprego, incapacidade ou morte.

Caso precise de baixar a sua taxa de esforço ou de dar garantias de pagamento adicionais ao banco, considere adicionar outro titular ao contrato. Ter dois titulares de crédito ajuda a aumentar a probabilidade de aprovação.

Para fazer a escolha certa, pode pedir ajuda a um intermediário de crédito. Estas entidades contam com equipas especializadas e trabalham proximamente com os bancos para conseguir as melhores ofertas.

Este artigo foi revisto por um especialista de crédito. João Pereira tem mais de oito anos de experiência em temas de crédito pessoal, consolidado e habitação e fundou em 2018 a Gestlifes, uma das marcas líderes em intermediação de crédito em Portugal.

FAQS

O que acontece se não pagar um crédito pessoal?

Caso não pague o seu crédito pessoal pode enfrentar graves consequências:

• Penhoras;

• Registo de incumprimento de crédito;

• Aumento do valor da dívida (por acumulação de juros);

• Cobrança a fiadores (caso os tenha).

Devo pedir um seguro associado ao crédito pessoal?

Embora não seja obrigatório contratar seguro de proteção ao crédito pessoal, esta poderá ser uma escolha inteligente. Desta forma, garante o pagamento do empréstimo em caso de desemprego, incapacidade ou morte. Além disso, esta garantia adicional poderá ser vista com bons olhos pela entidade financeira, o que poderá originar melhores propostas.

Qual a taxa de esforço máxima para crédito pessoal?

A taxa de esforço limite para pedir um crédito pessoal é 50%. Ainda assim, para uma boa gestão financeira o ideal seria não ultrapassar os 33%.

Posso pedir um crédito pessoal 120 meses?

Sim, é possível pedir um crédito pessoal 120 meses. No entanto, este prazo só se aplica a algumas finalidades específicas:

• Crédito pessoal para saúde;

• Crédito pessoal para formação;

• Crédito pessoal para energias renováveis;

• Crédito consolidado;

• Crédito para obras;

• Crédito automóvel.

Nos restantes créditos ao consumo, o prazo máximo está limitado aos 84 meses.

Existe um crédito pessoal para jovens?

Não existem créditos pessoais especiais para os mais jovens. Contudo, há créditos para educação com taxas de juro reduzidas para quem precisa de ajuda a pagar as propinas e/ou o valor de um curso educativo.

Qual a idade máxima para pedir um crédito pessoal?

A idade máxima permitida depende da instituição, mas pode chegar até aos 80 anos no término do contrato.

Posso transferir um crédito pessoal para outro banco?

É possível transferir um crédito pessoal para outro banco. Pode fazê-lo de duas formas:

• Entrando em contacto com uma instituição com melhores condições de contrato;

• Optando por um crédito consolidado numa outra entidade.

Este conteúdo foi produzido integralmente pela Gestlifes, uma marca JPCOM, intermediário de crédito vinculado e autorizado pelo Banco de Portugal nº1409.