O crédito consolidado tem sido a resposta procurada por cada vez mais famílias para pouparem centenas de euros com os seus créditos todos os meses.

Esta solução permite juntar créditos de vários tipos e de diferentes entidades num contrato único, com taxas de juro mais acessíveis e prazos de pagamento alargados. Em muitos casos é possível reduzir também a dívida total. Assim, ao consolidar, poderá diminuir o risco de incumprimento com a banca e obter uma poupança mensal que pode chegar aos 60%.

Se pretende saber quanto pode poupar por mês ao consolidar créditos, pode fazer uma simulação online gratuita, sem qualquer compromisso.

O que é um crédito consolidado?

Um crédito consolidade é uma solução financeira que permite agregar dívidas de cartões de crédito, crédito automóvel, pessoal, obras ou mesmo do crédito habitação num único contrato de financiamento.

Na prática, a financeira "compra" as dívidas remanescentes às entidades que concederam os empréstimos e depois estabelece um novo contrato com o somatório dessas dívidas. No fundo, a consolidação funciona como um crédito para pagar créditos.

Este novo contrato permite, em muitos casos, baixar as taxas de juro, ajustar os prazos de pagamento e, se pretender, solicitar um financiamento extra.

Apesar de consolidar créditos não resolver o problema do endividamento, permite às famílias ficarem com algumas centenas de euros a mais por mês na carteira. Algo essencial para a estabilidade de muitos agregados familiares.

Quanto posso poupar ao juntar créditos?

A pressão financeira e o risco de falhar os compromissos com a banca não são questões inéditas em Portugal. Mas nem por isso deixam de ser problemas preocupantes. Quando assim é, a consolidação de créditos é, de facto, uma opção a considerar, por permitir aumentar a liquidez mensal, a qualidade de vida do agregado familiar e, ao mesmo tempo, por diminuir o risco de incumprimento.

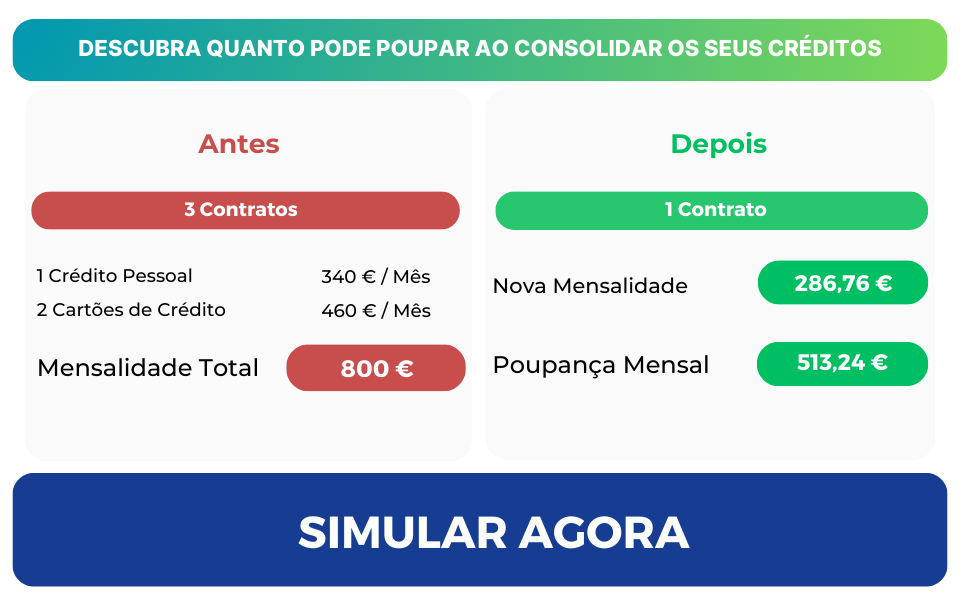

Vamos a um exemplo de um casal com encargos de 800 €/mês com as seguintes dívidas:

• Cartão de crédito 1: 170 €/mês

• Crédito de crédito 2: 290 €/mês

• Crédito pessoal: 340 €/mês

Para reduzir os seus encargos, este casal pretende juntar os créditos num só contrato. Nestas condições, qual seria a nova mensalidade?

• Mensalidade antiga: 800 €

• Mensalidade nova: 286,76 €

• Poupança mensal estimada: 513,24 €

Ao consolidar os seus créditos, o casal pode poupar mensalmente 513,24 €, uma redução para menos de metade dos seus encargos mensais atuais.

Ou seja, em momentos de aperto financeiro, esta solução pode ser uma mais-valia para muitas famílias, que podem assim pagar os seus encargos com mais tranquilidade, ao mesmo tempo que ficam com dinheiro no final do mês para outras despesas.

Em contrapartida, a dívida à banca será superior?

A maioria das pessoas procura consolidar créditos pessoais e/ou cartões de crédito por terem taxas de juro altas. Nestas situações, existe uma grande probabilidade de conseguir reduzir o total das suas dívidas.

Na prática, a dívida de um crédito consolidado só será superior se as taxas de juro dos créditos a juntar forem baixas e o novo prazo de pagamento for demasiado elevado.

No final de contas, cada caso é um caso, pelo que, na dúvida, deve optar por pedir uma simulação grátis junto de uma intermediária de crédito especializada.

Qual o melhor banco para consolidar créditos?

Em Portugal, o crédito consolidado não é disponibilizado pela banca "tradicional". Por isso, é uma solução encontrada apenas em algumas instituições, o que nem sempre facilita a procura.

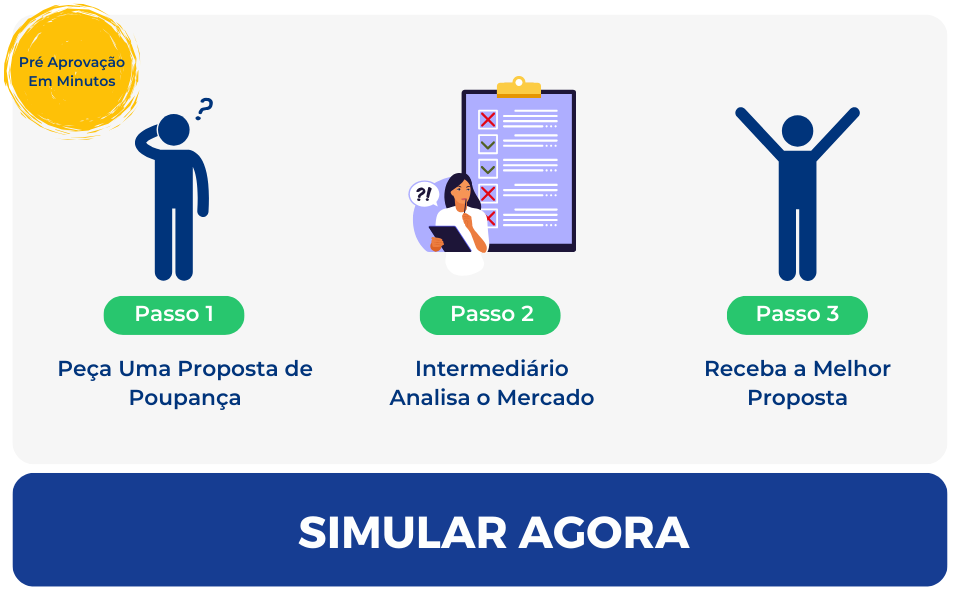

Neste sentido, os portugueses têm solicitado cada vez mais a ajuda de intermediárias de crédito para garantir que escolhem o melhor crédito consolidado. Um serviço realizado sem compromissos e de forma totalmente gratuita.

No fundo, estas entidades acompanham o cliente em todo o processo, indicando as opções mais em conta com base no seu perfil de crédito – permitindo assim conseguir o melhor crédito consolidado para cada caso específico.

Além disso, todo o processo pode ser tratado 100% online, o que permite acelerar o tempo de análise, aprovação e financiamento.

É possível consolidar crédito habitação com pessoal?

Sim, pode juntar crédito habitação e pessoal. Esta pode ser uma solução a ponderar se estiver a pagar a sua casa e, ao mesmo tempo, um crédito ao consumo.

Como a dívida contraída no imóvel é normalmente maior do que as restantes, juntar os empréstimos vai fazer com que não sinta tanto o peso dos encargos. Além disso, ao fazer um contrato de crédito consolidado hipotecário vai ter uma maior facilidade de conseguir uma aprovação, já que o banco tem mais garantias em caso de incumprimento.

Em termos de poupança, por norma, os clientes conseguem reduzir os seus encargos entre 40% e 60% quando fazem uma transferência do seu crédito habitação mais a consolidação das restantes responsabilidades.

Damos conta, todavia, que se tiver um contrato de crédito habitação antigo com taxa fixa, o provável é ter uma taxa de juro bastante mais baixa do que o praticado hoje em dia. Nestes casos, por implicar fazer um novo contrato, um crédito consolidado hipotecário pode não ser a melhor opção.

Poupar com o crédito habitação, seja mediante uma consolidação ou de uma transferência de crédito, é possível em vários bancos portugueses. Todavia, como alguns ainda dão pouca visibilidade a esta oferta, o melhor é mesmo contactar uma intermediária de crédito para o ajudar com o processo.

Quais os critérios para pedir um crédito consolidado?

Para avançar com a consolidação de créditos, é imperativo cumprir um conjunto de requisitos obrigatórios:

• Ter nacionalidade portuguesa ou Título de Residência Permanente;

• Ter mais de 18 anos e até 80 anos no término do contrato;

• Conta bancária em nome próprio;

• Domicílio fiscal em Portugal;

• Estar empregado;

• Não ter pedido outros créditos nos últimos 60 dias;

• Se o cliente não estiver efetivo, o contrato deve ter dois titulares e um tem de estar efetivo;

• Não estar em incumprimento de crédito;

• Ter dois ou mais créditos;

• Financiamento mínimo de 2.500 €.

Se não obtiver uma resposta imediata ou positiva, não caia no erro de fazer pedidos de financiamento sucessivos, uma vez que isso pode ser um alerta para as entidades financeiras. Garanta que cumpre os critérios antes de voltar a efetuar um pedido de crédito.

Quais os custos de uma consolidação de créditos?

Os custos de uma consolidação vão variar conforme a solução contratada pelo cliente.

Crédito consolidado ao consumo

• Regra geral, sem comissão de abertura;

• Sem comissão de formalização;

• Taxa de amortização até 0,5% do valor em dívida em cada crédito;

• Imposto de Selo.

Estes custos são normalmente alocados ao valor total financiado pelo que o cliente não tem de pagar nada à cabeça. A única exceção é o pagamento do Imposto de Selo, que algumas financeiras exigem que seja saldado no momento do pagamento da primeira prestação.

Crédito consolidado hipotecário

• Comissão de avaliação do imóvel - cerca de 230 €, mas depende da entidade;

• Comissão de formalização do contrato - variável em função do banco escolhido;

• Registo de hipoteca - 225 €;

• Documento Particular Autenticado (DPA) - 20 €;

• Cópia do contrato - 43,05€;

• Imposto de Selo sobre valor extra - regra geral, 4%;

Como forma de atração de clientes, as entidades tendem a promover isenções de alguns destes custos nestas soluções de hipotecário. Além disso, até ao final de 2025, pelo menos, haverá isenção das taxas de amportização para créditos com taxa variável. Esteja atento.

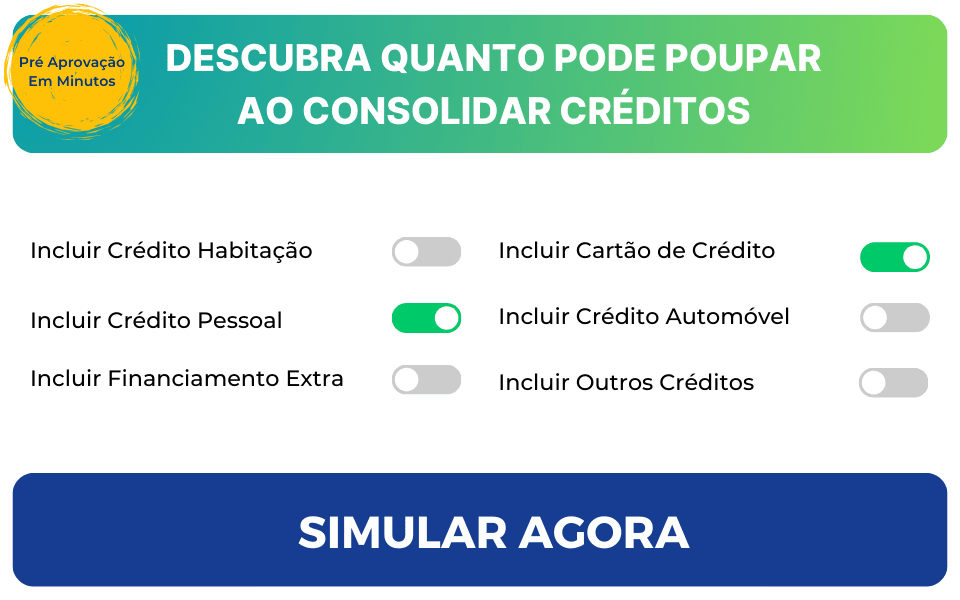

Que créditos os portugueses costumam consolidar?

A escolha dos créditos a consolidar dependerá sempre do tipo de financiamentos que tem, das caraterísticas de cada um e do montante pretendido. Ainda assim, os cartões acabam por ser um dos principais tipos de créditos que os portugueses tendem a consolidar.

Todos os anos assistimos a um aumento na procura por cartões de crédito (segundo o Banco de Portugal, só em 2023 foram contratados 886 mil cartões e linhas de crédito). Este produto financeiro é também aquele que apresenta as taxas de juro mais altas, pelo que a consolidação pode ser realmente vantajosa.

Isto porque o crédito consolidado continua a apresentar taxas de juro mais baixas: durante o primeiro trimestre de 2025, a taxa máxima aplicável à consolidação de créditos é de 15,9%, sendo que a dos cartões de crédito chega aos 19,2%.

Todavia, existe também procura por consolidar:

• Linhas de crédito;

• Crédito automóvel;

O crédito consolidado com hipoteca é também uma solução com cada vez mais procura. Apesar de ser mais burocrático e normalmente significar o pagamento de mais comissões iniciais, é uma solução que permite uma maior redução de encargos e, portanto, um maior alívio financeiro imediato.

Devo pedir seguro no crédito consolidado?

Um seguro de proteção de crédito pode ser contratado de forma facultativa e visa proteger o cliente do pagamento da prestação em situação de desemprego involuntário, morte de um dos titulares e por incapacidade temporária ou absoluta.

Apesar de não ser obrigatório, a verdade é que contratar um seguro pode prevenir o cliente de entrar em incumprimento com a banca e, por isso, deve ser tido em conta na análise.

O preço dos seguros varia conforme o montante em dívida assegurado na consolidação e a credora selecionada.

Vamos a um exemplo de uma família com uma dívida total de 20.000 € distribuída por vários créditos. Mensalmente tem de despender cerca de 650 € em diversas prestações.

Para baixar o seu esforço financeiro, esta família recorreu a um intermediário de crédito, que apresentou duas propostas de poupança via consolidação:

|

Nova Prestação |

Seguro |

|

|

Banco 1 |

366,67 € |

31,75 € |

|

Banco 2 |

367,24 € |

14,20 € |

Analisando a tabela, observamos que a mensalidade obtida é muito semelhantes entre bancos. Contudo, o banco 2, mesmo tendo a mensalidade base mais cara, ofereceu o seguro mais em conta. Logo, acabou por ter o melhor crédito consolidado como proposta.

Daí que seja tão importante confrontar e analisar todas as condições das propostas de diferentes instituições.

Em suma… Vale a pena juntar créditos?

Um crédito consolidado vale a pena se sente dificuldades no pagamento dos seus encargos e teme entrar em incumprimento com a banca.

Além de diminuir o risco de incumprimento, quem optar por esta solução vai conseguir estabilizar as suas contas sem ter de comprometer a sua qualidade de vida.

Já quem procura consolidar cartões de crédito e outros créditos com taxas de juro muito elevadas pode, em alguns casos, além de diminuir os encargos mensais, baixar também o montante total a pagar.

Todavia, salientamos que, se pretender consolidar crédito habitação com pessoal, é importante analisar o contrato hipotecário atual e garantir que não vai aumentar a TAEG para valores demasiado elevados.

Para terminar, recorde-se sempre de que o melhor banco para consolidar créditos para uma pessoa pode não ser o mais indicado para outra. Logo, deve analisar várias propostas com tempo, cuidado e responsabilidade antes de assinar um novo contrato. Uma intermediária de crédito pode ajudá-lo em todo o processo.

Este artigo foi revisto por um especialista de crédito. João Pereira tem mais de oito anos de experiência em temas de crédito pessoal, consolidado e habitação e fundou em 2018 a Gestlifes, uma das marcas líderes em intermediação de crédito em Portugal.

Perguntas e respostas

Qual o valor máximo permitido numa consolidação?

Pode consolidar até €75.000 em dívida relativa a crédito ao consumo (cartões, créditos pessoais, automóvel, entre outros). Caso pretenda juntar o crédito habitação, então, deixa de existir um valor máximo legal associado. Cada situação é diferente e deve ser analisada com os devidos cuidados.

Quanto tempo demora a ter um crédito consolidado aprovado?

O tempo de aprovação depende da entidade financeira e do tipo de consolidação solicitada, contudo, é expectável que o cliente obtenha uma resposta final entre 24 e 48 horas após primeiro contacto.

Pedir um crédito consolidado online é seguro?

Hoje em dia, contratar um crédito consolidado online é seguro, cómodo, e permite acelerar o tempo de resposta por parte das instituições registadas no Banco de Portugal.

Qual o prazo máximo de uma consolidação de créditos?

Se pretende juntar somente créditos ao consumo como cartões e créditos pessoais, o prazo de pagamento máximo de um crédito consolidado é de 120 meses. Se pretender juntar estes encargo a um empréstimo à habitação os prazos podem chegar a um máximo de 40 anos.

Posso pedir uma consolidação com prestações atrasadas?

Se um cliente tem dívidas em atraso em alguma entidade bancária, ficará de forma automática com o pedido de crédito recusado até estar a situação regularizada.

Posso consolidar créditos numa instituição em que não sou cliente?

Sim, um crédito consolidado permite que o cliente possa consolidar dívidas que estejam noutras instituições e passe a ter um único contrato numa nova.

Que documentos preciso de enviar para obter uma consolidação?

Para obter um crédito consolidado o cliente pode ter de enviar:

• Cópia do cartão de cidadão;

• Cópia dos três últimos recibos de vencimento e da última declaração de IRS;

• Mapa de Responsabilidades de Crédito do Banco de Portugal;

• Comprovativo de IBAN e de morada fiscal;

• Declarações/extratos com o valor em dívida atual.

O crédito consolidado pode ser recusado?

A entidade financeira pode recusar o seu pedido de crédito consolidado se entender que não dá garantias suficientes de pagamento. Isto acontece, por exemplo, quando a sua taxa de esforço é demasiado elevada e quando tem problemas bancários ou registo de incumprimento de crédito.

Este conteúdo foi produzido integralmente pela Gestlifes, uma marca JPCOM, intermediário de crédito vinculado e autorizado pelo Banco de Portugal nº1409.